美国经济数据强劲,美债市场波动加剧,美联储加息预期升温

AI导读:

随着素有“恐怖数据”之称的美国零售销售数据公布,美债市场波动加剧,美联储加息预期再度升温。经济数据强劲,市场对利率保持高位的担忧加剧,美债收益率集体收涨。

素有“恐怖数据”之称的美国零售销售数据,在周二迅速点燃了市场对美联储加息的预期,美债市场也因此再度掀起波澜。

美国经济数据如弓弦般紧绷,给金融市场带来巨大震动。周二,美国政府公布的数据显示,9月份零售销售增幅全面超出预期,工业产值增速也大幅走强,这是消费者支出助力美国制造业企稳的最新证据。

美国商务部数据显示,9月未经通胀调整的零售销售总额环比增长0.7%,前两个月数据也被上修。用于计算GDP的商品支出部分,即控制组销售(剔除汽车、汽油、建筑材料和食品服务)增长0.6%,同样远超预期。

在截至9月的三个月中,控制组销售额折合成年率增长6.4%,创2022年6月以来最大季度末涨幅。

零售额约占美国消费支出的三分之一,是观察美国经济的重要窗口。此次零售销售数据的强劲增长,表明美国消费者仍在为经济做出贡献,并未因高物价而退缩。消费支出可能仍在受到劳动力市场火热的推动,无视经济学家对放缓的预期。

Inflation Insights LLC总裁Omair Sharif表示,美国消费者并未衰弱,这是一份显示消费者支出持续强劲的全面向好报告。

另一份数据也显示,美国制造商正受益于坚挺的需求。美联储一项衡量制造业产值的指数在9月份升至近五年来的最高位,其中矿业和制造业领涨。

BMO Capital Markets高级经济学家Priscilla Thiagamoorthy表示,尽管存在阻力,但美国消费者继续推动需求,为制造业提供助力。

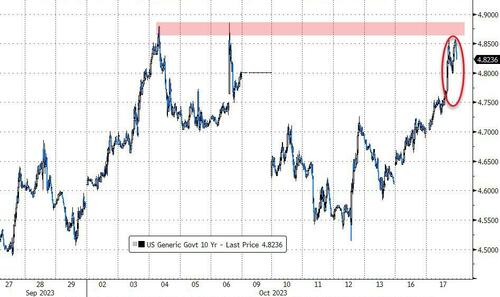

周二,美债市场也再度遭遇风暴。各期限美债收益率集体收涨,其中2年期美债收益率上涨11.5个基点报5.224%,刷新2006年以来新高。

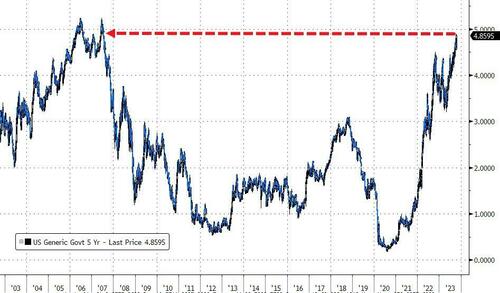

5年期国债收益率上涨15.6个基点报4.878%,一度触及2007年7月以来最高水平;10年期美债收益率大涨12.9个基点报4.842%,债市空头直指5%大关;30年期美债收益率则上涨7.6个基点报4.931%。

Action Economics全球固定收益董事总经理Kim Rupert表示,债券市场目前看跌倾向强劲,潜在买家远离市场。

他指出,主要担忧因素包括美联储加息的可能性以及经济仍强于预期的事实,表明通胀不会迅速下降。投资者还要求更高的期限溢价或对风险进行补偿,同时硅谷银行倒闭和美国主权信用评级下调的阴影仍挥之不去。

随着美国经济数据持续火热,摩根士丹利经济学家已将美国第三季度GDP增长预期上调至4.9%,摩根大通预计增长4.3%,高盛也上调了预期。

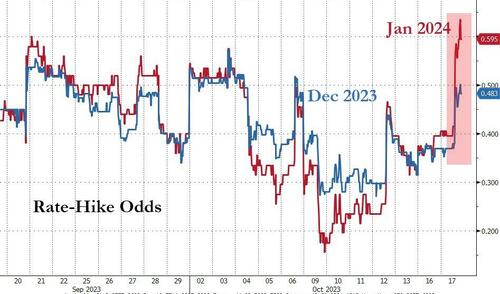

周二的经济数据还进一步加剧了市场对利率保持高位的担忧。利率互换市场数据显示,市场对美联储未来进一步加息的概率预期大幅上升。

BMO的Thiagamoorthy表示,虽然这可能不足以让美联储在11月停止观望,但美国经济富有韧性,意味着美联储为经济降温和恢复价格稳定的工作尚未完成。

Oanda美洲高级市场分析师Edward Moya表示,经济方面的好消息再次成为坏消息,因为这将使政策制定者在实施更多紧缩政策方面留有余地。美国经济似乎尚未准备好陷入衰退。

本周余下时间,投资者将密切关注美联储官员的讲话,包括美联储主席鲍威尔周四的表态,以寻找有关利率政策的进一步线索。本周末,美联储将迎来11月议息会议前的噤声期。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。