四季度债市展望:波动难掩稳健价值

AI导读:

本文分析了四季度债市调整的概率及债基波动情况,指出债市涨跌无季节性特征,今年债市表现取决于综合因素。同时,强调债基中长期配置价值显著,投资者应理性看待波动。

摘要 众多投资者对四季度债市调整心存忧虑,常有“年底债基波动加剧”之感,这或许源于去年四季度债市波动的“心理阴影”。

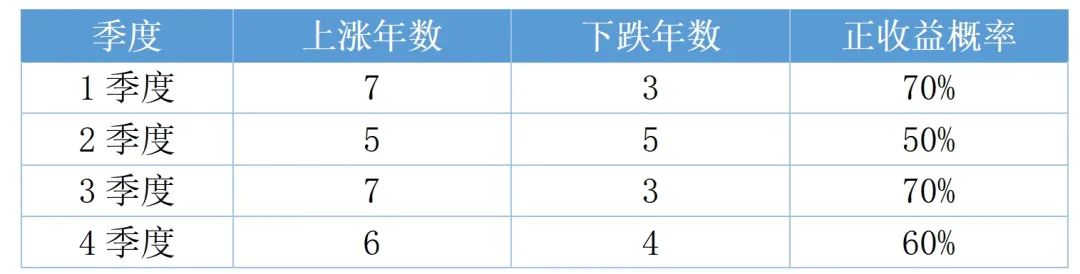

面对四季度债市调整概率是否真的更高的疑问,小编对2013年至2022年12月底,共计10年间每个季度中债-综合净价指数的涨跌幅进行了统计。结果显示,过去十年中,一季度和三季度债市的正收益概率略高,而四季度正收益概率也略高于二季度。然而,从客观数据来看,债市的涨跌并未展现出明显的季节性特征,涨跌概率大体相当。今年前三季度中债-综合净价指数的涨跌幅数据与历史数据也缺乏一致性。

数据来源:wind,2013/1/1~2022/12/31。

由此可见,债市的涨跌并不存在所谓的“日历效应”,历史数据也不足以预示未来市场的表现。今年四季度的债市表现将更多地取决于当前的综合因素,而非简单复刻去年同期的走势。

面对债基的近期波动,许多投资者购买债基或债类组合的初衷是追求稳定的投资回报。尽管近期市场调整导致债基有所回撤,但相较于债市的整体波动,债基的表现依然稳健。据Wind数据显示,8月25日至10月13日,中长债基平均收益率为-0.08%,短债基金平均收益率为0.1%。这得益于债基的稳健票息收益和杠杆收入,有效修复了债券价格带来的损失。

从中长期来看,国内债基的稳健性在全球大类资产中表现突出。据Wind数据统计,自2017年以来,除国内债券外,全球大类资产年度收益均呈现涨跌互现的态势,全球债券甚至最高跌幅达到14%。相比之下,国内债券不仅年年实现正收益,近几年收益最高峰也能达到8%。

Wind全球主要大类资产历史表现

数据来源:wind,截至2023-10-13

近期债市波动的主要原因可能仍在于国内经济基本面修复预期的推动以及资金面偏紧。然而,从货币政策的稳健基调和经济复苏力度温和来看,债市风险正在逐步释放。投资者可以关注三季度的经济金融数据以获取更多参考信息。但作为资产配置中的重要一环,债基的中长期配置价值依然显著。

(文章来源:富国基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。