三季度债基规模增长,高位追涨收益仍为正

AI导读:

三季度债券型基金规模增长显著,达到历史新高。尽管债市呈现倒“V”型走势,但投资债基收益仍为正,持有时间越长收益率越高。

近日,随着基金三季报披露完毕,各类型基金的规模变动情况也逐步清晰。

市场焦点在于,2023年三季度债券型基金再度获得投资者的青睐,基金份额一举达到7.8万亿份的历史新高,其在所有类型公募基金中的份额占比也攀升至30%以上。

从具体债基类型来看,中长期债基成为份额增长的主力军,净增份额接近1000亿份;而短债基金则出现了一定的份额流出。

数据来源:wind,涵盖2021年初至2023年三季度的数据。

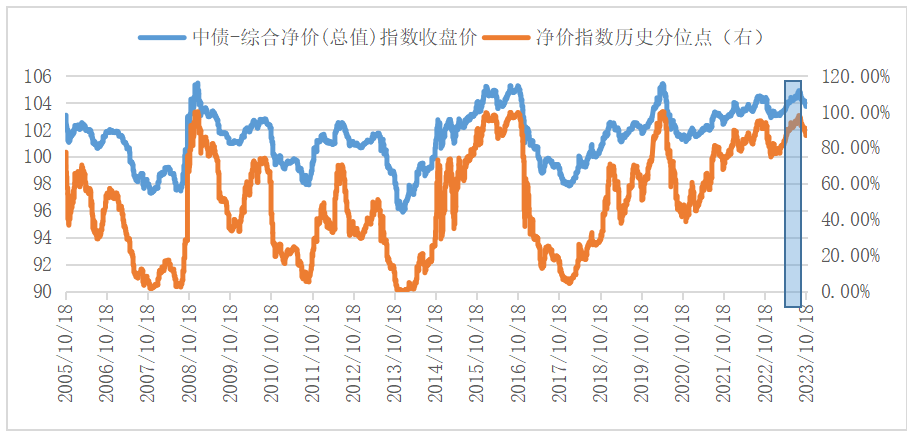

回顾三季度债市的走势,前两个月中债-综合净价总值指数持续上涨,达到近三年来的最高点;然而,8月底之后则出现了连续下跌,形成了典型的倒“V”型走势。

不仅如此,从指数2005年以来债市对应的历史分位点来看,2023年整个三季度,债市的收盘点位都处于90%以上的历史分位点,其中8月底更是处于极高的位置。

数据来源:Wind,时间范围为2005/10/18至2023/9/30。

从“择时”的角度来看,三季度投资债基似乎是在“高位追涨”。那么,这些新买入的债基持有到现在,收益情况如何呢?

高位追涨,收益依然“飘红”

先给出结论:在三季度投资债基,并没有我们想象中的那么“高风险”。

据Wind数据统计,在2023年三季度内任意一天买入短债和长债基金并持有至今,收益率均为正数,且呈现出持有时间越长、收益率越高的趋势。

即使是在8月底债市最高点时买入并持有至今,尽管同期中债综合净价总值指数下跌了0.98%,短债基金的收益率却达到了0.23%,长债基金也有0.04%的收益。这意味着,对于纯债类基金的投资来说,即使在债市“高位追涨”,风险也似乎并不太大。而如果选择在“高位下车”,反而可能会损失后续的收益,短债基金的表现就是一个例证。

数据来源:Wind,中长债基指万得中长期纯债基金指数,短债基金指万得短期纯债基金指数,买入日期为2023年7月1日至2023年9月30日内的任意一天,持有截止日期为2023年11月3日,折线图为买入日期至截至日期的收益率,计算公式为:收益率=(截至日期指数收盘价/购买日期指数收盘价-1)*100%。

当然,从图表中也可以看出,在债市历史低点买入的话,收益率表现会更加可观。

(文章来源:富国基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。