货币条件收紧背后的政策逻辑与影响

AI导读:

今年以来,货币条件在持续两年放松后转入收紧状态。文章分析了货币条件收紧的原因,包括融资需求结构变化和银行体系资产负债收缩,以及政策层面的考量。货币条件收紧旨在提高资金使用效率和保持银行体系健康性,与宏观调控目标一致。

文丨张涛(中国建设银行金融市场部,文章仅代表作者观点)

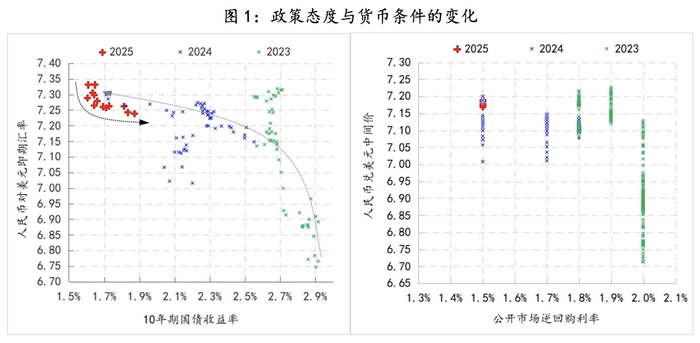

今年以来,在稳定的政策态度推动下(政策利率和人民币汇率中间价十分稳定),货币条件呈现出收紧态势。10年期国债收益率由年初的1.6%下方回升至1.9%,提高了30BPs;同期人民币对美元的即期汇率由年初7.33上方升值至7.22下方,升值了1.6%。这意味着,在货币条件持续两年放松之后,现已转入收紧状态。

当前货币政策取向明确——支持性立场下的适度宽松。那么,应如何理解今年以来货币条件的收紧呢?

数据来源:Wind

首先,货币条件的约束因素已改变。理论上,货币条件放松应带动融资需求增加,然而实际情况是,实体部门正经历资产负债表的剧烈调整,融资需求对货币条件的敏感性大幅下降。例如,2024年央行下调政策利率30BPs,金融机构一般贷款利率下降53BPs至3.82%,但企业贷款仅增18万亿元,居民中长期贷款增2.7万亿,分别较2023年萎缩2万亿与2.5万亿。为对冲实体融资需求放缓,政府融资需求持续上升,截至今年2月末,政府部门融资规模升至12.8万亿/年,较去年同期增3.5万亿。而今年前两个月9.3万亿的社融中,四分之一源自政府融资,而政府部门对货币条件天然不敏感。这种融资需求的结构性变化,已改变货币条件的约束因素,继续放松反而可能降低金融资源配置效率。

其次,货币条件的传导环境也已改变。融资结构性变化叠加监管环境收紧(打击高息揽储和规范同业业务),自去年以来,银行体系资产负债明显收缩。截至今年2月末,商业银行扩表速度由去年初的37万亿/年降至27万亿/年(1月末一度降至24.5万亿/年),收缩超10万亿。伴随扩表速度放缓,银行体系盈利能力大幅下降。截至2024年末,商业银行平均净息差降至1.52%,较2023年末降0.17%;大型商业银行平均净息差降0.18%至1.44%,为近年来最大降幅。在以间接融资为主的金融体系内,一旦银行体系趋势性收缩,继续放松货币条件不仅意味着政策传导环境恶化,还会进一步降低金融体系抗风险能力。

基于上述两个改变,从政策面出发,可理解“支持性货币立场下货币条件收紧”的原因。

一是,按照“支持实体经济”的金融资源配置原则,在实体经济货币条件敏感性根本性扭转前,继续放松可能降低资金使用效率。通过一定程度收紧,可强化对资金使用效率的刚性要求。

二是,间接融资体系下,“支持实体经济”的前提之一是“保持银行体系健康性”。在财政贴息支持下,银行体系能将货币条件收紧转化为盈利能力恢复(净息差企稳)。只有在稳定净息差下,银行体系才能持续增强支持实体经济的能力(扩表速度回暖)。

三是,鉴于外部环境需汇率稳定,货币条件收紧更倚重利率环境改变。叠加防止资金空转的宏观审慎要求,需货币、债券市场利率曲线陡峭化,以稳定银行体系净息差。因此,今年以来,央行不仅强化政策利率引导,还加强利率政策执行和监督。近期利率曲线变化具有明显政策诉求背景。

数据来源:Wind

四是,今年宏观调控首要任务已转为“大力提振消费、提高投资效益,全方位扩大国内需求”。提振消费要求货币购买力稳定,而提高投资效益要件之一是资金有财务约束。因此,货币条件收紧与宏观调控并非对立。另外,货币条件松紧度直接关系政策潜在空间大小,留有余地的政策空间是宏观调控必需。

综上所述,从政策层面理解,在支持性货币立场下货币条件收紧有其合理性。

(文章仅代表作者观点。)

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。