债市稳健表现,中短端活跃券利率走低

AI导读:

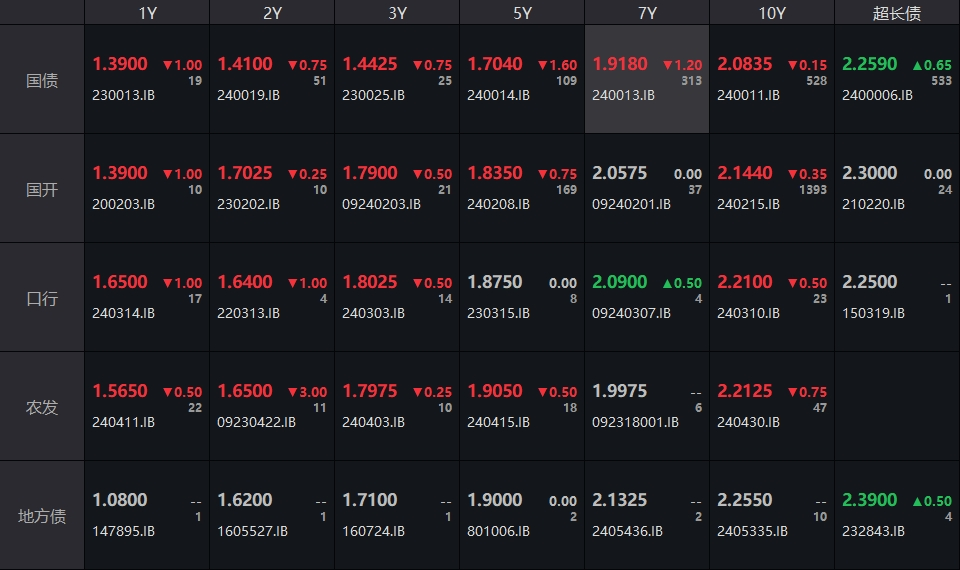

债市整体表现稳健,国债中短端活跃券利率走低,国债期货市场走势分化,银行间市场主要利率债收益率多数下行,公开市场操作方面央行开展逆回购操作维护流动性合理充裕。

债市整体表现稳健,国债中短端活跃券利率普遍走低,约1bp的降幅,而30年期国债则略跌0.26%。具体来看:

国债期货市场收盘时,各期限主力合约走势分化,30年期主力合约下跌0.26%,10年期主力合约基本持平,而5年期和2年期主力合约则分别微涨0.05%和0.04%。

银行间市场方面,主要利率债收益率多数呈现下行态势。截至下午16:30,10年期国债活跃券240011收益率下行0.15bp至2.0835%,30年期国债活跃券2400006收益率上行0.65bp至2.259%,而10年期国开活跃券240215收益率则下行0.35bp至2.144%。

(数据来源:WIND,财联社整理)

业内专家指出,受美元指数走强影响,国内商品、权益和外汇市场均有所下跌,但债市却展现出了较强的韧性。近期存单价格持续下行,加之央行连续大额净投放流动性,使得中短端债券表现尤为亮眼,7年期国债活跃券11月以来日成交量稳定在300笔左右。

华泰证券分析称,近期财政部、税务总局、住房城乡建设部联合发布的房产交易相关税收减免政策,包括提升契税优惠面积标准、调降一线城市二套房契税税率、降低土地增值税预征率下限等多项措施,或将对房地产市场产生积极影响。这些政策有望改善居民购房负担能力,提振改善型住房需求,并缓解开发商现金流压力。然而,降低地产相关契税也可能对地方政府收入带来负面影响,因此需要关注后续相关政策如何补充地方政府现金流,以确保地方支出能力不受影响。

公开市场操作方面,央行发布公告称,为维护银行体系流动性合理充裕,于11月14日以固定利率、数量招标方式开展了3282亿元7天期逆回购操作,操作利率维持在1.50%。据Wind数据显示,当日有192亿元逆回购到期。

此外,财政部和央行还将于11月18日上午9:00至9:30开展1200亿元1个月期国库现金定存招标;而央行则计划在11月20日在香港招标发行3个月期300亿元和1年期150亿元人民币央票。

隔夜及短期Shibor利率方面,隔夜shibor报1.4560%,下跌0.90个基点;7天shibor报1.6740%,上涨3.00个基点;而14天、1月及3月shibor则分别下跌1.90个基点、0.10个基点和0.10个基点。

银行间市场回购定盘利率方面,FR001、FR007及FR014均较上日有所下行,分别报1.6500%、1.8900%和1.9000%。而银银间市场回购定盘利率则多数下行,其中FDR001和FDR007分别报1.4600%和1.7500%,较上日分别下行2.00个基点和5.00个基点;FDR014则报1.8300%,较上日上涨3.00个基点。

一级市场方面,各类债券发行情况平稳。交易所债券市场收盘时,地产债涨跌互现。

据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的债券分别为20阳城04、H0宝龙04、21万科02、H1碧地02和PR毕节债;而涨幅排行前五的债券则分别为H1碧地03、H1碧地01、H1龙控01、21西高债和16龙湖04。

银行间回购利率方面,多数期限利率呈现下行态势。

(数据来源:WIND,财联社整理)

存单方面,今日3个月期国股存单需求较好,利率位于1.71%-1.86%区间,较前一日下行3bp;而1年期国股存单利率则报在1.865%-1.93%区间,较前一日上行0.5bp。AAA级存单方面,9个月期成交利率为1.98%,1年期成交利率为2.04%。

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。