央行优化政策利率体系,7天逆回购利率成核心

AI导读:

3月24日人民银行公告优化政策利率体系,MLF利率政策属性退出,7天逆回购操作利率成为最重要、最核心的政策利率。此举标志着中国货币政策体系的进一步优化,有助于完善利率传导机制、优化货币政策目标。

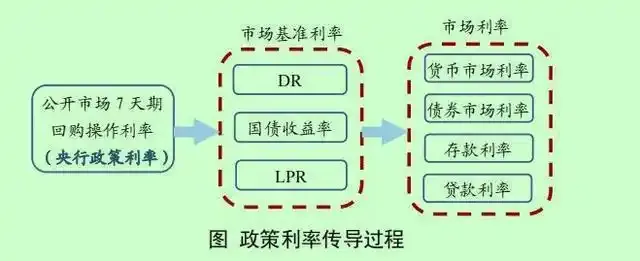

3月24日人民银行公告称,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。这意味着MLF不再有统一的中标利率,MLF利率的政策属性完全退出,7天期逆回购操作利率成为最重要、最核心的政策利率,标志着中国货币政策体系的进一步优化。

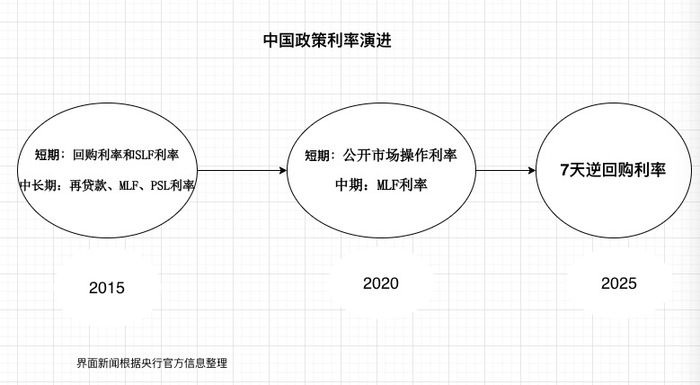

某种程度上,这为过去10年政策利率体系的优化画上了句号。自2015年存贷款基准利率放开后,央行开始构建政策利率体系,起初种类繁多,后简化为公开市场操作利率、MLF利率两大类,现在归一为7天逆回购利率。

其中,MLF的重要性一度超过7天逆回购利率,以往固定在每月中旬操作,为LPR报价提供参考。而现在,市场将更多关注7天逆回购利率,以判断利率走势。

政策利率体系的优化是中国货币政策框架由数量型向价格型转变的重要一步,有助于完善利率传导机制、优化货币政策目标。

MLF的诞生颇具神秘色彩。大约10年前,在市场各种猜测中,MLF作为一项新工具诞生,叠加当时多种货币政策新工具正在创设,即便金融专业人士也未能准确区分。

2014年9月,市场传言央行对五大行实施SLF操作,后证实为MLF。央行通过MLF在两个月内向银行投放基础货币7695亿元,旨在提高调控的灵活性、针对性和有效性。

随着外汇占款增长放缓及下降,中国基础货币供应下降,亟需通过新工具补充。央行创设了MLF、PSL、SLF等工具,再叠加逆回购工具,货币政策工具箱得以丰富。

MLF的兴起与问题并存。创设MLF的另一背景是完善价格型调控框架、引导市场利率水平。当时中国利率体系呈现“双轨”运行特征,需要构建政策利率体系。

经过一系列改革,MLF成为链接各市场利率的政策利率,但存在一些问题。由于MLF占银行负债比重不高,对商业银行负债成本影响有限,MLF-LPR-贷款利率的传导逻辑不够顺畅。

随着利率市场化水平提高和利率传导机制健全,央行主要控制短端利率。7天期逆回购操作利率已基本承担这一功能,MLF的政策利率色彩需逐步淡化。

为此,央行进行了一系列改革,强化7天期逆回购操作利率的政策信号,弱化MLF的政策信号。从2016年开始,央行每日开展公开市场操作,以7天逆回购为主,稳定市场预期,引导市场利率。

3月24日央行公告称,本月起MLF操作由单一价位中标调整为多重价位中标,中标利率也不再显示。市场预计,后续央行仅月末公布MLF操作情况,利率也不再公布。

这是中国货币政策框架往价格型转变的关键一步。未来需进一步完善利率传导机制、优化货币政策目标。当前7天逆回购利率能够有效传导,但存贷款利率与7天逆回购利率的调整幅度存在偏离。

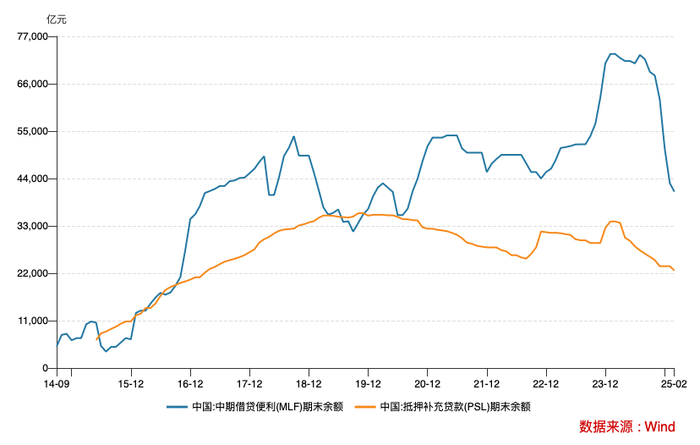

未来MLF余额可能进一步下降或归零。随着MLF利率政策属性退出及招标方式变化,这一趋势可能持续。市场认为,未来央行或更多通过国债买卖调控流动性,人民币发行因此锚定国家信用。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。