国债市场表现抢眼,10年国债收益率创两个月新低

AI导读:

国债市场表现强劲,10年国债收益率创下两个月新低。特殊再融资债发行顺利,市场承接力度较好。江苏省超长期特殊再融资专项债招标结果即将出炉。未来债市多空交织,但降准预期已至,利好不断释放。

今日,国债市场表现抢眼,长期限国债活跃券收益延续昨日涨势,10年国债收益率成功突破,创下近两个月的新低。昨日,备受瞩目的首批超长债——特殊再融资债顺利发行,市场反响热烈。今日下午,市场焦点将转向江苏省即将公布的1200亿超长期特殊再融资专项债招标结果。

上午时段,10年国债利率一度跌破2.08%的关口,而30年国债利率在昨日下行3个基点后,今日再度走低近1个基点。截至午间12:00,10年国债收益率定格于2.0820%,30年国债收益率则收报2.2680%。

附图展示了今日10年期国债活跃券收益率的走势:

(资料来源:Wind数据,财联社整理)

自财政部11月8日宣布今年新增2万亿地方政府债务限额用于化解隐性债务以来,各地纷纷披露新一轮特殊再融资债发行计划,庞大的供给预期成为近期利率债市场波动的主要因素。

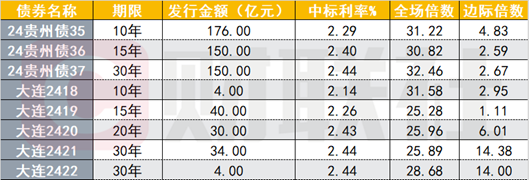

11月21日,本轮用于“置换隐性债务”的特殊再融资专项债中,首批10年以上的超长债成功发行。从发行结果来看,市场反响热烈,全场投标倍数在25倍至33倍之间,边际倍数普遍不高。最终票面定价合理,30年贵州债高于国债15个基点,10年、15年贵州债高于国债19个基点;30年大连债高于国债15个基点,15年、20年大连债高于国债5-11个基点。

附图展示了11月21日超长期特殊再融资专项债的招标结果:

(资料来源:Wind数据,财联社整理)

华西证券宏观固收团队分析指出,尽管21日发行的化债专项债规模仅为588亿元,发行压力相对较小,但一级市场定价合理,为债市注入了一剂强心针。截至11月21日,已有13个地区公告发行再融资专项债以置换存量隐性债务,拟发行或已发行总额超过7223亿元。今日下午,江苏省即将揭晓的1200亿超长期特殊再融资专项债招标结果备受瞩目。

展望未来,久期偏长的地方债供给为债市空头提供了充足的“担忧”空间。然而,华西证券宏观固收团队认为,降准预期已至,债市隐性利好持续释放,多头势力同样不容小觑,市场多空交织的格局或将持续。若22日地方债一级发行情况良好,承销团对超长地方债的接纳程度较高,利率向上的波动或将得到抑制。

中信建投证券固收首席曾羽在年度投资策略中指出,在化债的大背景下,利率缺乏趋势回升的基础,预计2025年10年期国债收益率有望下行至1.8%至1.9%的区间。然而,2025年后各类扰动因素将增多,类似于2024年上半年单边趋势下行的行情难以再现。从节奏上看,预计市场将呈现前高中低后平的走势。

在交易策略方面,华创固收首席周冠南认为,与2024年相比,2025年交易空间压缩、政策及市场风险偏好边际改善、投资者对流动性管理要求提升等因素将导致波段交易难度进一步加大。明年上半年债券交易的胜率和赔率可能更高,需要重点把握。7-10年利率债流动性较好,且当前10-1年期、7-1年期期限利差处于偏高水平,是较好的交易品种。而30年国债则是拉久期的优选品种,但波动也相对较大。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。