特朗普交易下美债市场分析与投资策略

AI导读:

本文分析了特朗普交易对美债市场的影响,探讨了美债利率回升的原因及后续走势,同时提出了短期和中长期的投资策略建议,重点关注预期差机会及通胀与滞胀的考量。

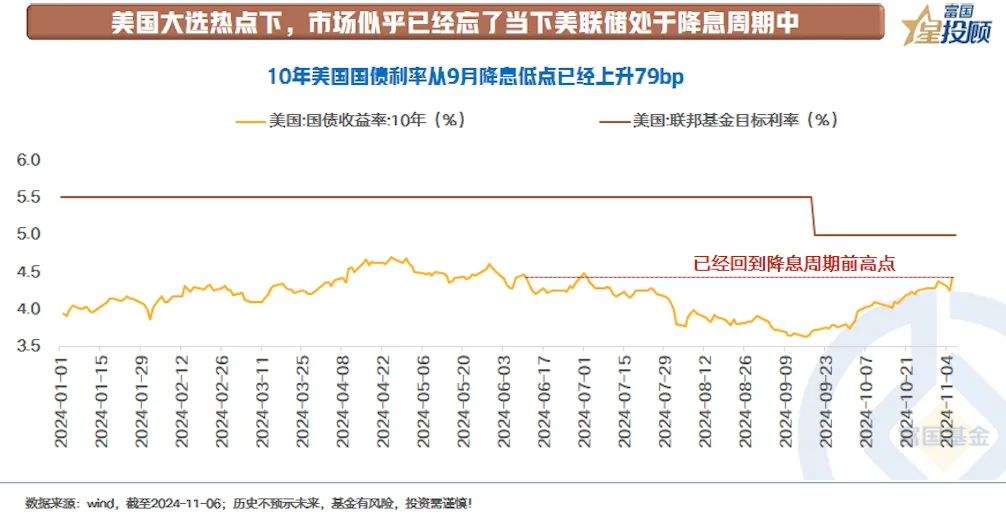

摘要:近期,“特朗普交易”风靡全球,美债成为大类资产中表现不佳的代表。10年美国国债利率从9月16日的低点3.63%回升至11月6日的4.42%,涨幅达79bp,完全抵消了9月美联储降息50bp的降息效果。

在此期间,国内全市场美债基金普遍下跌1.3%-2%,但短久期美债基金表现相对较好,部分基金甚至获得了0.5%的收益。这引发了市场关于美债基金投资策略的讨论:是继续持有,还是调整久期?

本文将从当前市场交易逻辑及美债利率水平出发,深入分析美债市场的未来走势。

1. 特朗普当选导致通胀预期抬升

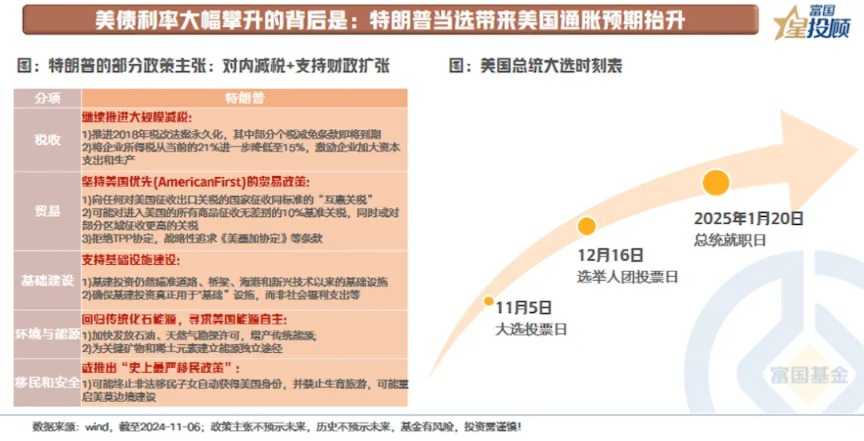

特朗普支持率领先及美国大选初步结果落地后,基于其“对内减税+支持财政赤字扩张”的政策主张,市场对美国经济及通胀预期大幅上升,导致美国长端利率显著攀升。

然而,当前仍处于预期阶段。特朗普正式就职需至明年1月,且其减税政策需经国会批准,目前共和党虽掌握参议院多数席位,但众议院选举结果尚未明朗。此外,美国经济现状也值得关注,将影响短期美债走势。

2. 短期美国经济或软着陆

当前通胀走势显示,核心通胀整体回落,核心CPI同比3.3%,环比0.3%。房租通胀及二手车通胀均放缓,整体核心通胀呈现缓中有降态势。同时,美国2024年3季度GDP增速为3.3%,经济平稳。因此,短期美国经济软着陆或仍为市场基准预期。

3. 短期美国经济结构分析

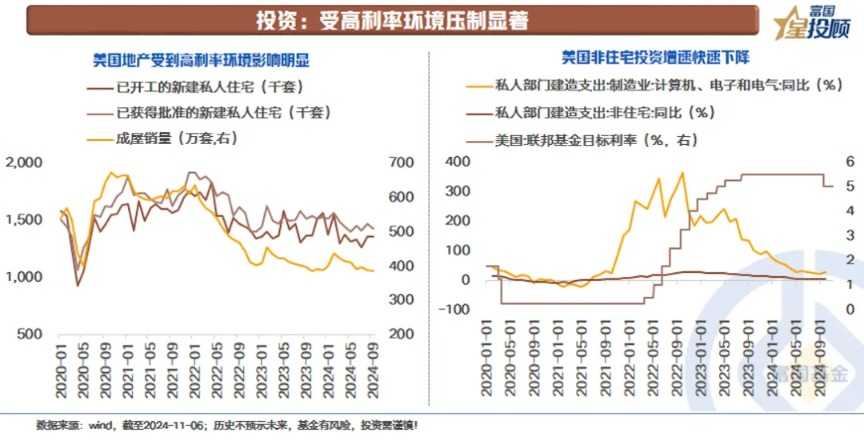

消费方面,美国消费展现出较强韧性,主要得益于股市和地产带来的财富效应,消费者信心指数平稳有升。投资方面,高利率环境显著抑制了投资,地产销售下行,新开工住宅数量低位运行,非住宅投资建造支出也大幅回落。就业方面,非农就业人数创新低,职位空缺数持续下降,就业市场降温明显。

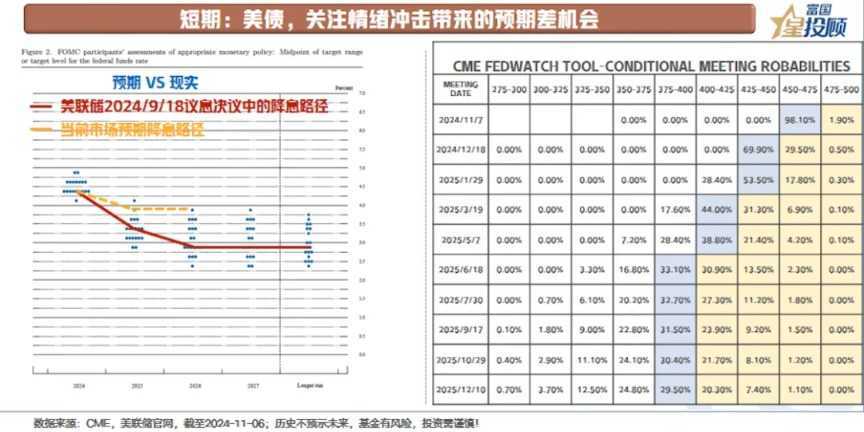

4. 短期美债投资机会:预期差

当前美国经济软着陆仍为基准情形,但市场已提前反映大幅通胀预期,美债利率回升至降息前水平。短期看,市场对降息路径的预期显示2025年仅降息2次至3.75%,高于美联储点阵图。考虑到市场情绪可能过度反应及特朗普政策的不确定性,短期关注美债预期差带来的投资机会。

5. 中长期:通胀与滞胀的考量

历史经验显示,美联储独立性与宽财政的组合可能导致滞胀。当前美国通胀未完全控制,通胀预期敏感,历史是否会重演值得深思。对于投资而言,需兼顾短期节奏与中长期趋势。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。