国内资产市场调整背后的推手与未来展望

AI导读:

本文分析了近两日国内资产市场如股票和债券的调整原因,包括强势美元和政策预期交易降温,并探讨了未来资产交易的节奏和空间,以及债券和股票市场的交易策略和机会。

近两日,国内资产市场如股票和债券均遭遇了一定程度的调整,其背后主要受到两大因素的推动:

首先,美元的强势表现不容忽视。美元兑人民币中间价已逼近7.2,市场对国内央行后续可能采取的宽松政策节奏产生了一定的担忧。

其次,政策预期交易有所降温。随着11月人大常委会会议的顺利召开,前期被极大提振的市场情绪开始逐渐回归平稳。

面对这样的市场变化,投资者不禁要问:行情是否就此结束?未来资产交易的节奏和空间又在哪里?

1. 强势美元带来短期扰动,但不影响国内资产中期趋势

近期,美元指数一举突破106,对非美国家汇率造成了短期扰动。截至2024年11月14日,美元兑人民币中间价已接近7.2。

然而,短期汇率波动并不能改变国内资产的中期逻辑。这主要基于两点:一是汇率的本质是两国经济状态的比值,尤其是在美国一任总统周期内,经济本身的状态更为重要,汇率波动进一步凸显了稳定经济的重要性;二是从年底这个时间节点来看,11月至12月是外贸企业结汇的高峰期,这将对短期汇率过快交易提供一定的支撑。

2. 节奏和空间取决于两个预期的验证

①财政政策验证:两个时间点,增量政策在路上,阶段性决断或待明年两会

尽管11月人大常委会后化债方案已落地,但财政的增量政策仍在持续推出,这意味着市场风险偏好的维系时间可能较长。

后续需关注两个重要时间节点:一是12月召开的中央政治局会议,将讨论来年的经济政策,其中赤字空间的讨论或比前期增量政策更能影响市场情绪;二是2025年3月前后的全国两会,届时赤字率、经济增长目标、专项债规模、特别国债规模等都将明确。

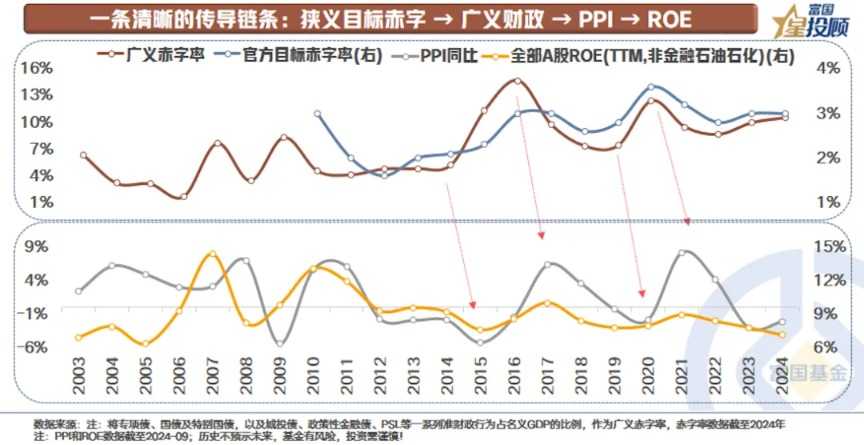

②财政政策本质:狭义目标赤字 → 广义财政 → PPI → ROE

物价是微观企业利润的核心,也是宏观经济良性循环的关键。当前,促进物价水平回升向好是核心任务。

从逻辑上看,提升需求是主要手段。但在居民、企业、地方政府杠杆率均较高、资产负债表待修复的背景下,中央政府加杠杆带动需求回升的必要性进一步提升。

历史上,每一轮广义赤字率的提升都带来了PPI和企业净资产收益率的上涨。

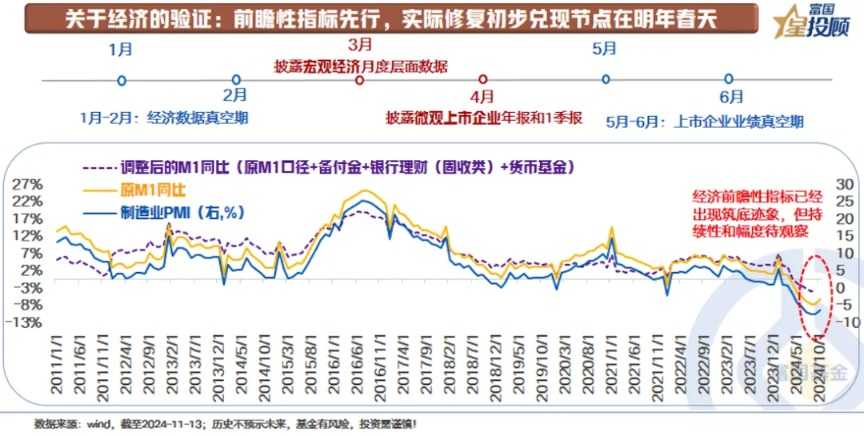

③经济验证:前瞻性指标先行,实际利润兑现待明年春天

经济改善从初期到被市场完全接受,通常经历三个阶段:增量政策落地改善预期、前瞻性指标筑底、经济数据验证改善。

目前正处于第二阶段:10月制造业PMI回升至50以上,M1同比增速也于10月出现拐点。但考虑到监管禁止手工补息带来的扰动,需调整数据处理方式。实际上,M1同比已在9月开始收窄。

然而,市场难以立即信任前瞻性指标的变化,需等待经济数据验证。预计2025年3月起,月度宏观经济数据开始披露,4月微观上市企业一季报公布,届时将初步验证经济修复情况。

3. 预期与现实碰撞的情景推演

明年春天,当两个预期都得到验证时,不同状态搭配将产生不同的资产定价,可大致分为六种情况。

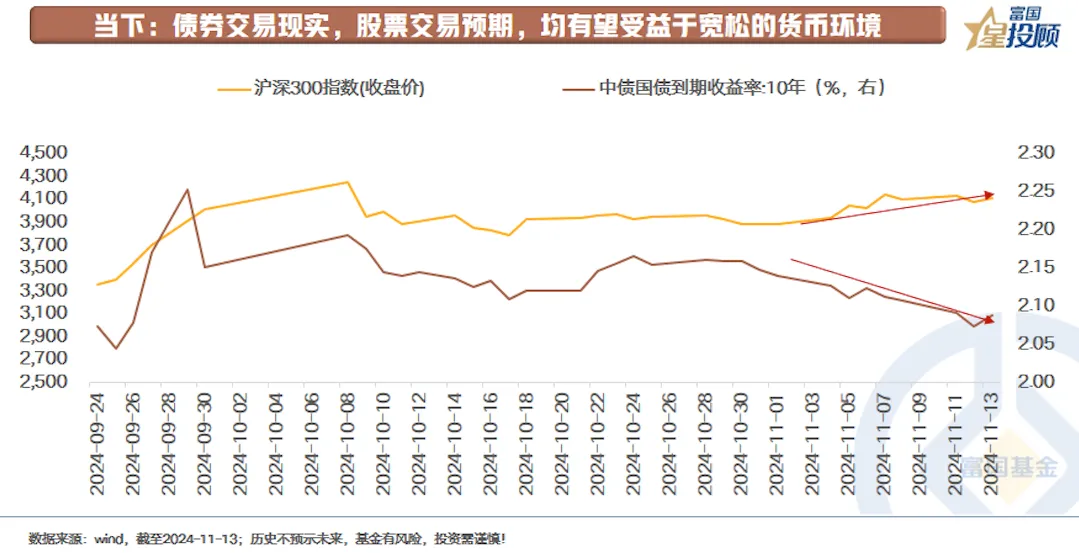

4. 当下市场:债券交易现实,股票交易预期,均受益于宽松货币环境

在预期验证前,债券交易的是经济尚未显著改善的现实,而股票交易的是期待改善的预期。两者均受益于支持性的货币环境,呈现出股债双牛的态势。但随着市场深入发展,结构选择变得愈发重要。

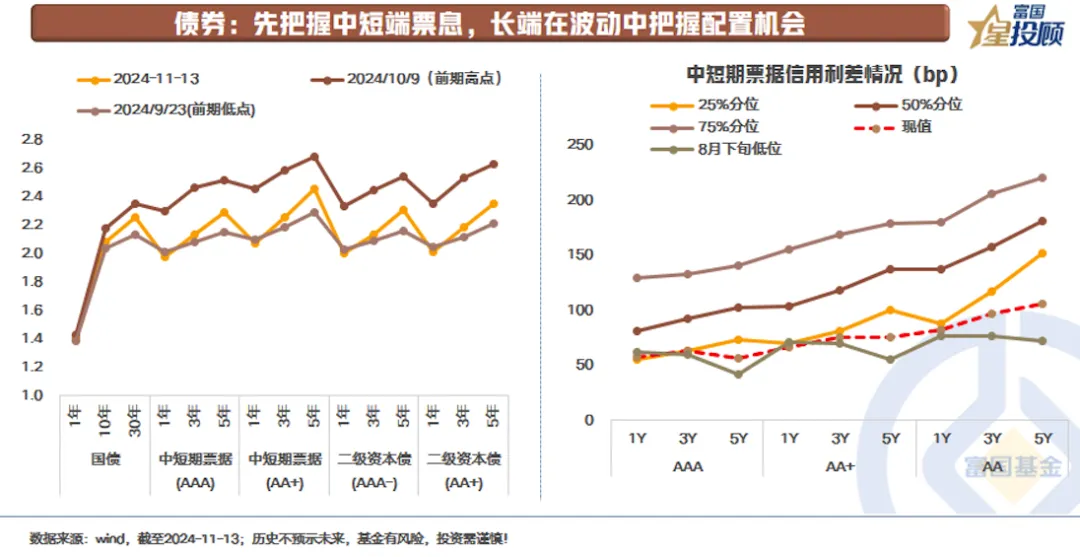

5. 债券策略:先把握中短端票息,长端在波动中寻找配置机会

债市方面,11月人大常委会会议后,下一轮增量财政政策博弈的焦点或为12月政治局会议。当前,债市受年内债券供给变化(即2万亿地方债限额)带来的资金面影响。但央行坚持支持性货币政策立场,叠加国债工具创设,债市波动或相对有限。

短期内,债市或延续震荡格局,短久期策略相对更具性价比。长端方面,10年期国债利率已逼近前期低点,进一步下行空间有限,需以逆向思维在震荡中把握配置机会。

6. 股票策略:交易热度持续,在波动中审视机会

股市方面,尽管近两日出现波动,但交易热度不减,A股市场成交量已连续31日突破万亿。这背后既有宏观因素的扰动,也有前期快速上涨后的消化调整。

展望未来,A股估值仍处于历史合理位置。增量政策持续推出,对市场风险偏好的维系有较大支撑。但随着估值修复,对公司质地的考量要求也在提升。风格上,可关注核心宽基及科技、券商等弹性方向,但对个股成色要求更高。同时,对前期表现平淡的消费等行业,可持定投思维加以关注。若经济修复符合预期,市场将从交易估值修复进入交易盈利修复空间的新阶段。

(文章来源:富国基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。