多维度解析当前债基配置逻辑

AI导读:

本文从资金面、情绪面、市场点位、债市特征及客户盈利五个维度,深入剖析当前债基的配置逻辑,为投资者提供决策参考。

近期,随着美国大选、国内重大会议等事件尘埃落定,年末的资金面变化、政策持续发力等多重因素正对债市产生深远影响。面对复杂多变的市场环境,债基是否仍然值得配置?本文将从资金面、情绪面、市场点位、债市特征及客户盈利五个维度,深入剖析当前债基的配置逻辑。

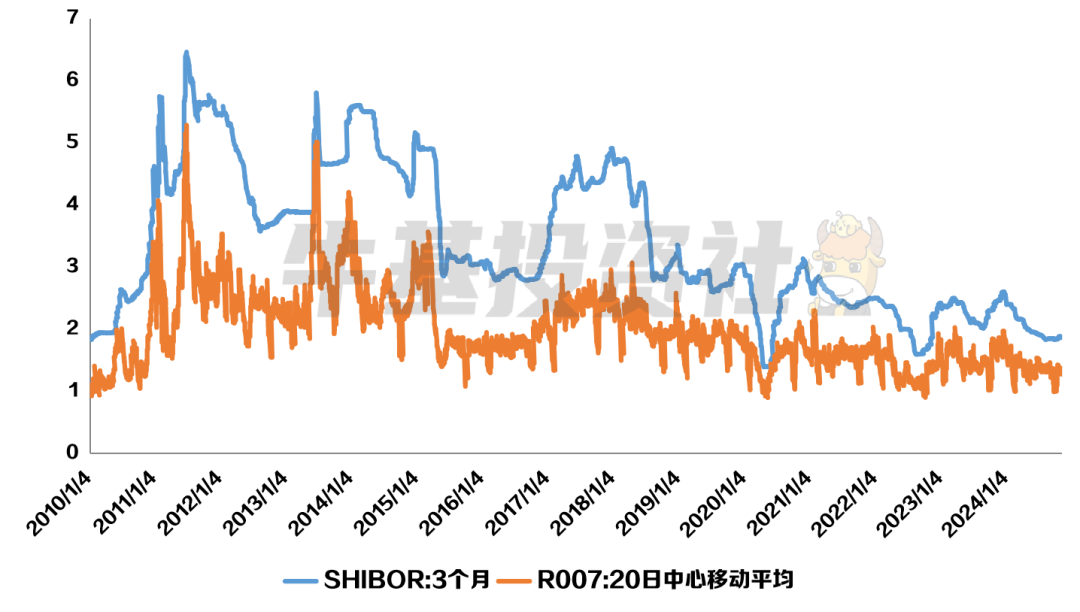

一、资金面:宽松环境助力债市

央行在2024年第三季度中国货币政策执行报告中强调“保持流动性合理充裕”,这预示着资金面大幅收紧的可能性较低。宽松的资金环境为债市提供了有力支撑,甚至有观点认为,只要资金不紧张,债市就不会走熊。资金价格维持低位运行,为债市投资者带来了机遇。

资料来源:WIND,数据截至2024年11月19日

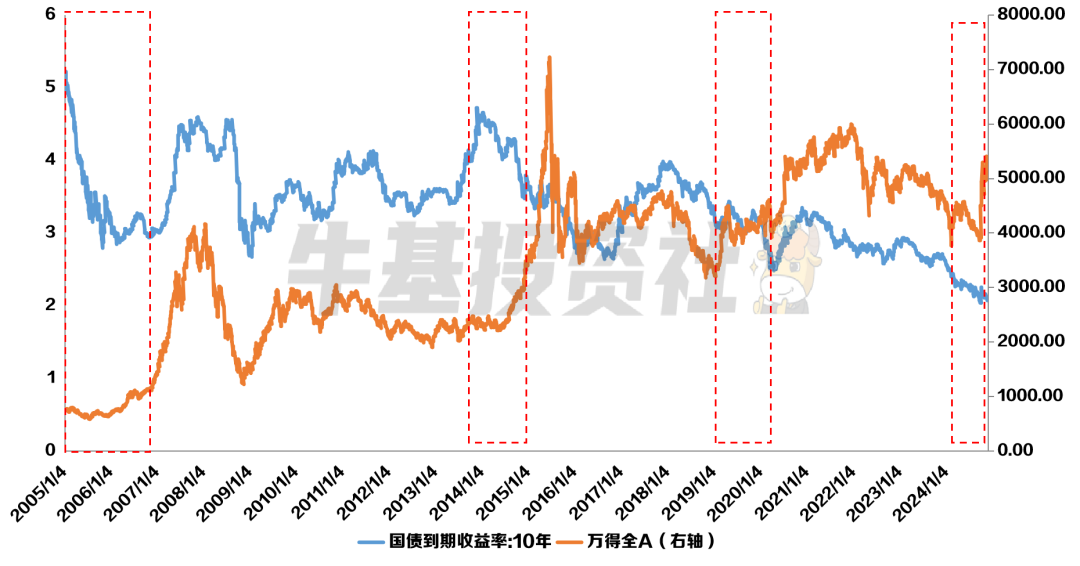

二、情绪面:股债跷跷板效应并非绝对

10月以来,股债跷跷板效应成为债市交易的主线之一。然而,从历史角度看,股债跷跷板效应并非绝对。在股市牛市初期,受益于宽松的货币政策,股债往往容易同时走牛。此外,年末基金和保险的抢跑行为也值得密切关注。

资料来源:WIND,数据截至2024年11月19日。指数过往表现不代表未来表现,市场有风险,投资须谨慎。

资料来源:WIND,华创证券

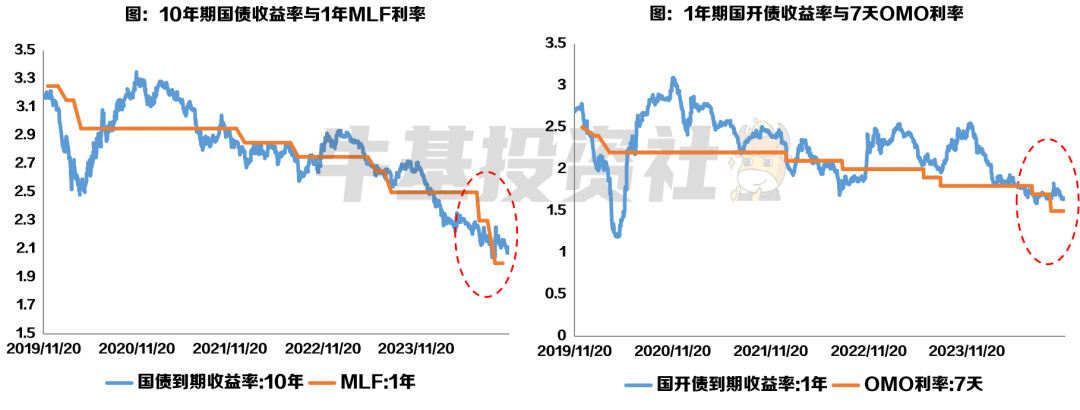

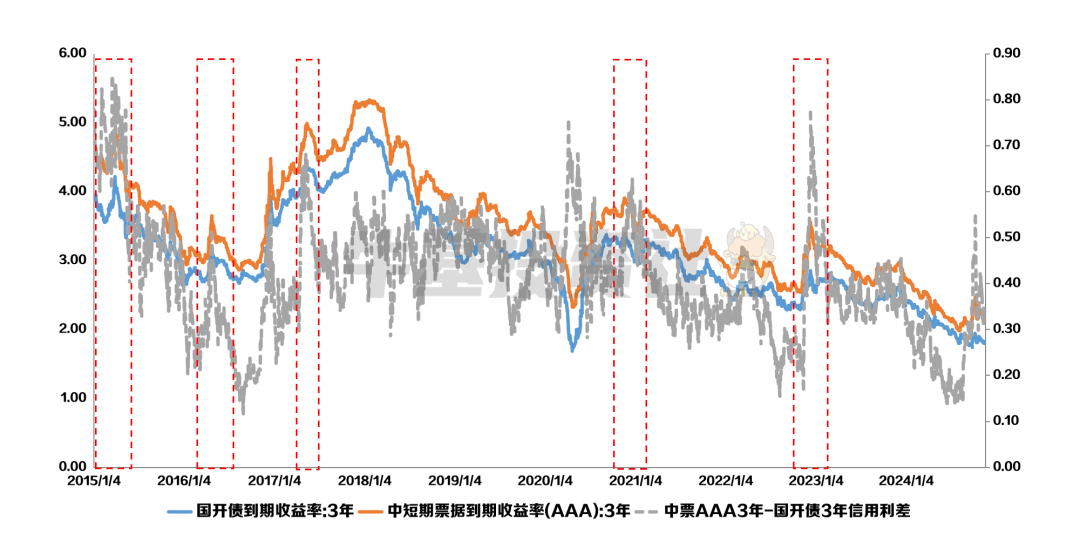

三、市场点位:债市仍有交易空间

当前,债市收益率与政策利率相比仍处于高位,这意味着债市仍有交易空间。以10年期国债收益率与1年MLF利率、1年期国开债收益率与7天OMO利率为例,均显示出债市利率的上行潜力。对于信用债而言,信用利差仍处于中性偏高的位置,具有较好的配置价值。

资料来源:WIND,数据截至2024年11月19日

资料来源:WIND,数据截至2024年11月19日

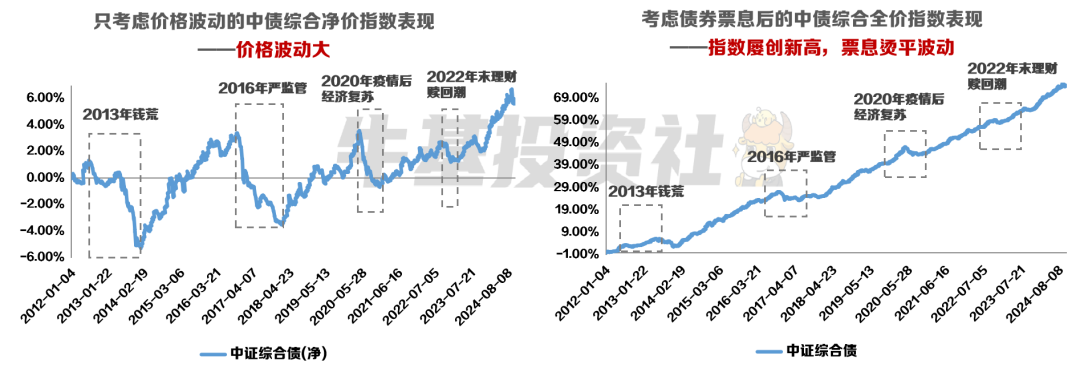

四、债市特征:牛长熊短,稳健前行

我国债市呈现出牛长熊短的特征,短期调整后往往能迅速回归上涨行情,并屡创新高。债券的票息收益为投资者提供了稳定的收益来源,有助于覆盖部分资本利得的亏损。

资料来源:WIND,数据截至2024年10月31日。指数过往表现不代表未来表现,市场有风险,投资须谨慎。

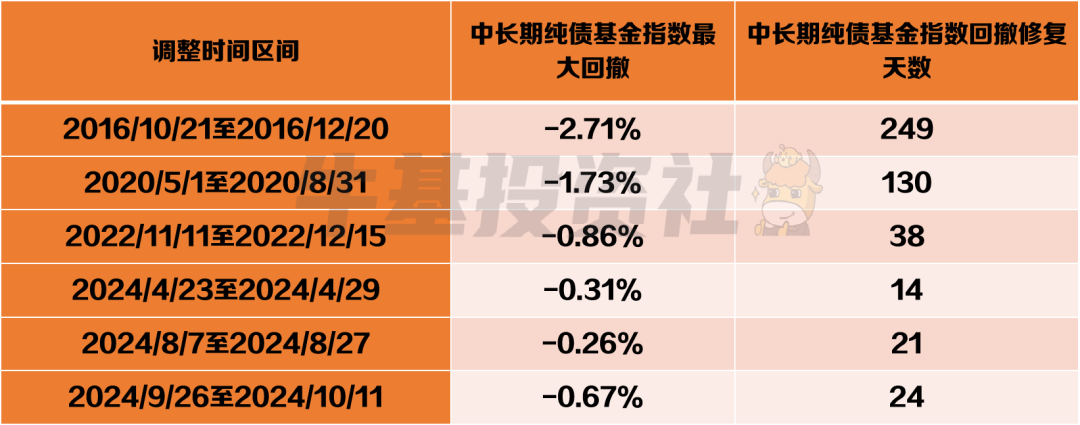

五、客户盈利:债市回撤修复速度快

近年来,债市虽经历几轮较大调整,但今年债市调整幅度相对较小。以中长期纯债基金指数为例,回撤幅度相对可控,回撤修复天数也较短。从长期角度看,债券基金仍有可能为投资者带来较好的盈利体验。

资料来源:WIND。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资须谨慎。

资料来源:WIND。基金过往净利润并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金有风险,投资须谨慎。

综上所述,尽管市场变化较大,但债基仍具有配置价值。坚定持有,以不变应万变,或许能收获意想不到的结果。

(文章来源:广发基金)

(责任编辑:138)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。