银行大额存单额度趋紧,利率优势不再

AI导读:

多家银行收紧大额存单额度,半年及以上期限产品停售,利率优势不再。此举旨在压降负债成本,优化净息差管理。预计2024年存款利率将出现多轮下调。

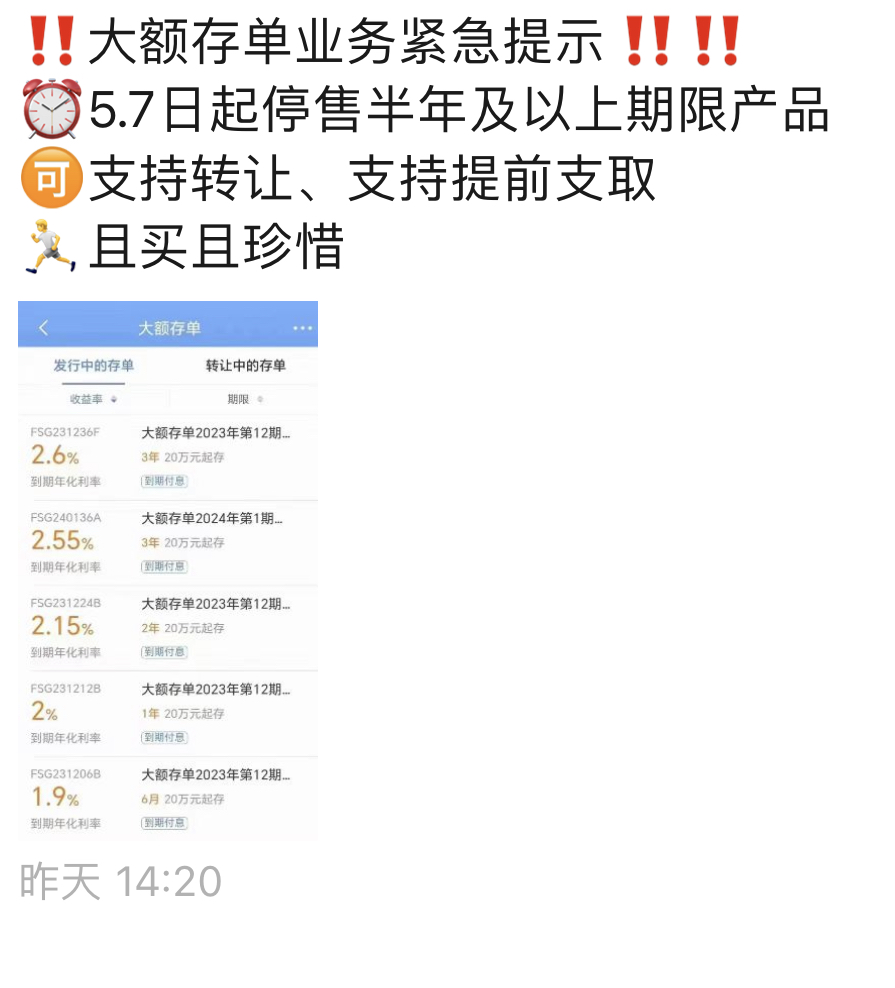

“大额存单业务紧急提示!民生银行北京某支行5月7日起停售半年及以上期限产品,客户需抓紧购买!”该支行客户经理小王向记者透露。

5月7日,记者通过民生银行App发现,该行目前仅提供1个月和3个月期限的大额存单,其余期限产品均已售罄。

来源:受访者提供

来源:民生银行App

近日,“消失的大额存单”在社交平台引发热议。记者调查多家银行App发现,5年期大额存单已变得稀缺,部分银行甚至“下架”了2年期及以上期限的大额存单。业内人士指出,这是银行为压降负债成本、优化净息差管理而采取的举措。

银行大额存单额度趋紧

当前,社交平台上众多网友纷纷表示,难以找到昔日高利率的大额存单。记者发现,交通银行App显示“当前无可购买的大额存单”,该行客服建议前往网点柜台确认在售产品。招商银行客服也表示,该行三年期和五年期大额存单供应限额,通过手机银行或网上银行购买的大额存单多为两年期及以下期限。

来源:交通银行App

5月7日,记者查询多家国有银行和股份制银行App发现,5年期大额存单几乎绝迹,中信银行等App未显示三年期及以上期限的大额存单产品。此外,相较于定期存款,部分银行的大额存单利率优势已不复存在。例如,建设银行App显示,该行大额存单20万元起存,最长期限3年,最高年利率为2.35%,与该行整存整取定存最高年利率持平。

压缩资金成本 应对净息差挑战

光大银行金融市场部分析师周茂华表示,近期部分银行压缩和调整大额存单,旨在更好地管理负债成本与净息差。招联首席研究员董希淼也认为,银行调整大额存单和定期存款等产品发行计划,主要是为了降低存款利率、压降负债成本。2024年,商业银行将继续下调存款利率,以进一步压降资金成本,缓解息差缩窄的压力。

国信证券研报指出,为缓解银行业净息差下行压力,自2022年以来存款挂牌利率多次下调,但存款定期化趋势加剧,导致银行整体存款成本不断上升。预计2024年存款利率将出现多轮下调,同时银行将减少存款利息补贴及额外费用,进一步压降存款隐性成本。中国银行副行长张毅此前也表示,将持续推动负债成本下降,加大高成本存款压降力度。

(文章来源:中国证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。