银行理财市场面临“资产荒”挑战

AI导读:

随着基准利率下行、高息存款产品下架,29万亿元规模的银行理财市场面临资产配置难题,收益率和业绩比较基准延续下行趋势。业内呼吁理财公司提升产品收益,帮助投资者建立合理收益预期,培养理性投资理念。

随着基准利率的持续下行,高息存款产品纷纷下架,规模高达29万亿元的银行理财市场正面临严峻的资产配置挑战。存续理财产品收益率及新发产品的业绩比较基准均呈现下行态势。

今年以来,“资产荒”现象持续困扰理财市场,导致“好发不好做”的问题愈发显著。为提升投资者满意度,理财公司不仅需多措并举提高产品收益,还需帮助投资者建立合理的收益预期,培养理性投资观念。

数据显示,今年4月全市场理财产品规模环比增长约2.3万亿元,总规模增至约28.63万亿元,环比增速高达8.74%。同时,理财公司存续理财产品数量也大幅增加。然而,随着增量资金的涌入,业内人士对“资产荒”的担忧进一步加剧。

中国邮政储蓄银行研究员娄飞鹏指出,受存款利率下降、银行停售大额存单等因素影响,投资者购买理财产品增加,加剧了“资产荒”问题。此外,理财资金主要投向债券等固定收益资产,而政府债券发行规模较小,进一步加剧了资产荒。

睿智新虹理财研究院认为,当前经济形势呈现市场利率下降、信用风险增加、资本市场波动等特点,导致投资者风险偏好降低,扎堆购买低风险理财产品,从而加剧了“资产荒”和资产配置难度。

普益标准研究员董翠华认为,“资产荒”的本质并非可投资资产的缺失,而是低风险、高收益“优质”资产的缺失。投资者对净值化转型后理财产品的收益期望过高,而发行机构业绩比较基准设定未充分结合市场行情,导致投资者收益预期高于实际。

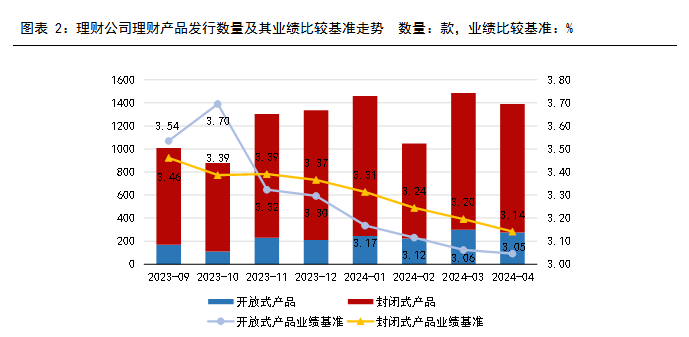

在“资产荒”压力下,理财公司产品的收益率进一步下滑。普益标准数据显示,截至今年4月末,理财公司存续现金管理类理财产品近1个月年化收益率平均水平为2.11%,存续封闭式固收类理财产品近1个月年化收益率平均水平为3.8%,均环比下跌。

同时,理财产品业绩比较基准也跌至年内最低位。对此,普益标准研究员李霞表示,下调业绩比较基准虽会降低投资者收益预期,但是根据市场环境做出的调整,理财公司需引导投资者合理进行产品配置。

为了稳定或提高理财产品收益率,理财公司需调整资金投资结构,如配置长期限债券、发行混合类理财产品等。同时,新发行理财产品应注重策略的灵活性和创新性,如跨境投资等。

面对理财产品收益率下行,受访人士普遍认为,应引导投资者在合理收益预期的基础上理性投资。睿智新虹理财研究院建议投资者树立长期投资理念,避免追涨杀跌。而理财公司则需根据自身资产获取能力进行销售端引导,平衡短期和长期利益。

普益标准研究员杨国忠指出,银行理财配置的权益类资产比例很低,固收类资产占绝大多数,导致理财产品收益趋同且稳定,风险较低。因此,银行理财在努力稳定或提高收益率的同时,还需加强投资者教育,引导投资者科学理性地开展理财投资。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。