央行2月实施1.4万亿买断式逆回购,市场流动性管理引关注

AI导读:

2月28日晚间,中国人民银行连发两则公告,实施1.4万亿买断式逆回购操作,同时暂停公开市场国债买卖操作。此举旨在保持银行体系流动性充裕,支持银行信贷投放和政府债券发行。央行流动性管理策略引发市场关注。

2月28日晚间,中国人民银行连发两则公告,对市场流动性进行调控。

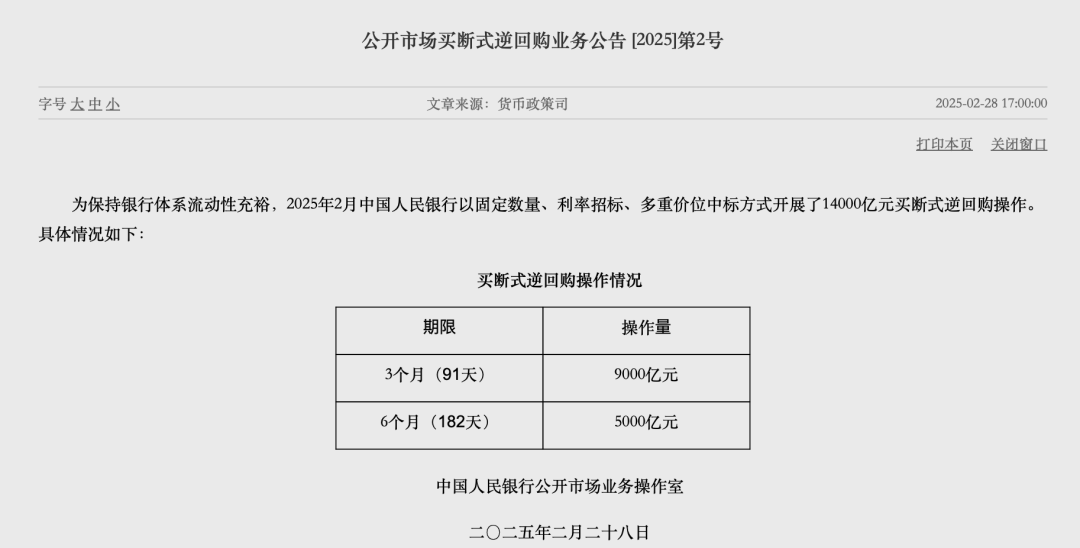

央行28日公告显示,为保持银行体系流动性充裕,2月实施了大规模的买断式逆回购操作,总额达到14000亿元。其中,3个月期限的操作量为9000亿元,6个月期限的操作量为5000亿元。这一举措显著影响了市场中期流动性的供给。

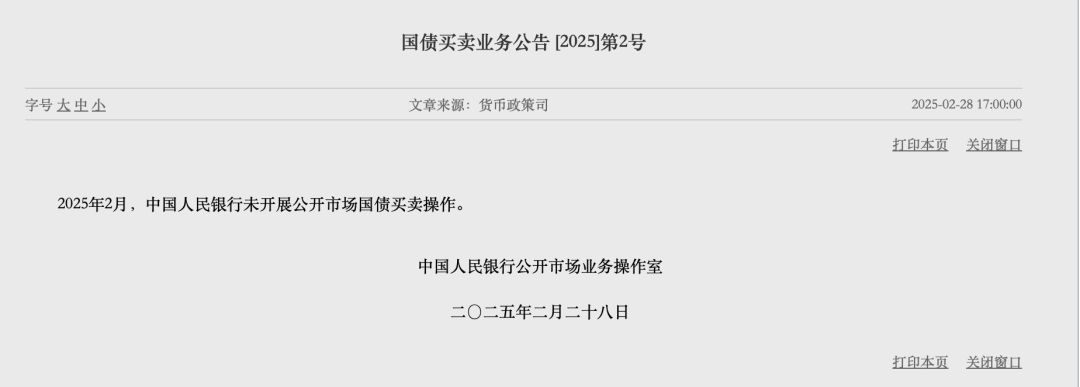

同时,央行还公告称,2月未进行公开市场国债的买卖操作,这是连续第二个月暂停公开市场国债的净买入。此前,央行已在1月公告了相同的情况。

中信证券首席经济学家明明分析指出,2月央行实际净投放规模为6000亿元,是买断式逆回购工具创设以来的最小单月投放。同时,2月MLF实现了2000亿元的资金净回笼,中长期流动性的实际投放仅为4000亿元。

东方金诚首席宏观分析师王青认为,央行通过买断式逆回购向市场注入中期流动性,旨在支持银行信贷投放和政府债券发行。此举在当前市场资金面偏紧的背景下尤为重要,体现了央行流动性管理的‘放长收短’特征。

关于央行暂停公开市场国债买入操作,王青指出,这是为了遏制长债收益率过快下行,控制潜在金融风险,并保留政策空间。近期10年期国债收益率的上行,表明这些措施正在取得效果。

明明预计,央行将延续‘松取向、稳操作’的模式。在美联储降息周期暂缓的环境下,中美利差对我国汇率的长期影响预计仍是央行的主要关注点。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。