LPR连续四月持平,未来降息窗口或一季度末开启

AI导读:

2月20日,LPR连续四月未调整,商业银行净息差降至历史最低,房贷利率也处于低位。政策利率保持稳定,未来不排除通过引导5年期以上LPR报价单独下行等方式继续对居民房贷实施定向降息,一季度末前后降息窗口可能开启。

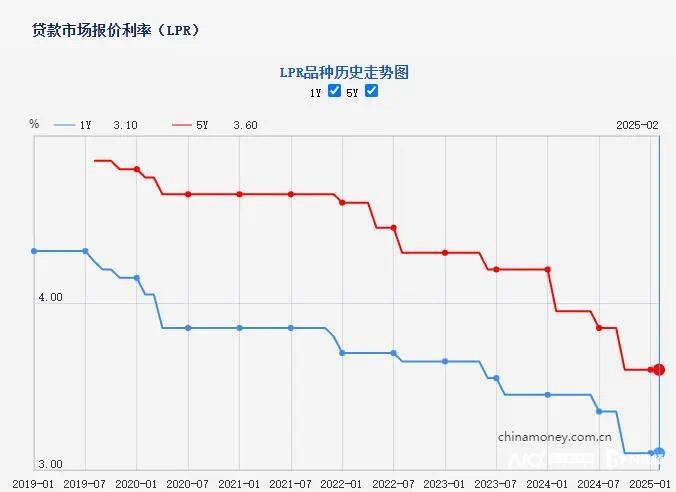

2月20日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR),1年期LPR维持在3.1%,5年期以上LPR保持在3.6%,均与上月持平。当前,尽管LPR已连续四月未调整,但商业银行净息差已触及历史低点。同时,房贷利率亦处于历史低位,央行数据显示,2025年1月全国新发放个人住房贷款加权平均利率约为3.1%,同比降低约80个基点。

东方金诚首席宏观分析师王青指出,开年政策利率及LPR报价保持稳定,主要归因于去年三季度末的一系列政策出台,楼市回暖,经济景气度提升,2024年四季度GDP同比增长5.4%,环比增长0.8个百分点。进入2025年,居民消费平稳,1月信贷、社融数据强劲,加之年初宏观数据待3月公布,当前处于政策观察期。

东方金诚首席宏观分析师王青指出,开年政策利率及LPR报价保持稳定,主要归因于去年三季度末的一系列政策出台,楼市回暖,经济景气度提升,2024年四季度GDP同比增长5.4%,环比增长0.8个百分点。进入2025年,居民消费平稳,1月信贷、社融数据强劲,加之年初宏观数据待3月公布,当前处于政策观察期。

王青还强调,从历史经验看,除2020年外,春节至“两会”期间出台降息等重大政策调整的可能性较小。

中国民生银行首席经济学家温彬表示,年初以来,在“适度宽松”货币政策基调下,市场对于降准降息的预期落空,央行保持稳健,政策利率持稳,LPR报价基础未变。

温彬认为,政策保持稳健主要源于央行对稳定汇率、防范利率风险和资金空转的重视,同时经济基本面逐渐筑底,降低了短期货币宽松的必要性和可能性。

展望未来,王青预测,今年可能会通过较大幅度下调5年期以上LPR报价等方式,继续对居民房贷实施定向降息。他判断,一季度末前后降息窗口可能开启。

针对未来LPR报价下调对银行净息差的影响,王青预计,将通过降低存款利率、补充银行资本等方式缓解。

(文章来源:南方都市报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。