市场热议银行理财自建估值体系

AI导读:

近期,市场传言称监管或将试点允许银行理财自建估值模型,引发业内热议。自建估值体系有助于提升市场价格发现效率,但也不能违背理财净值化、打破刚兑的初衷。业内认为,应加强投研能力,从根源上解决净值波动问题。

财联社11月25日讯近期,理财市场再度遭遇净值波动,市场传言称监管或将试点允许银行理财自建估值模型,这一消息引发了业内对银行理财自建估值体系的热议。自建估值体系被看作是一种提升市场价格发现效率、规避依赖外部单一估值源风险的手段,但同时也不能违背理财净值化、打破刚兑的初衷。

随着资管新规的落地,市值法逐渐成为理财产品的主要估值方式,债券估值成为理财机构每日面临的课题。然而,使用第三方机构的债券估值一直存在争议,特别是在债市“负反馈”事件中,第三方估值体系被指放大了债券价格的波动,导致理财净值回撤,引发巨量赎回和债券价格下跌。因此,市场传言称未来可能允许银行理财逐步试点自建估值模型,以降低净值波动。

上海微京信息科技有限公司董事长杨剑波指出,如果所有投资者都使用一套估值体系,不利于债券的价格发现。丰富的估值体系有助于提升市场的价格发现效率,特别是对于流动性较差的债券。央行此前发布的《银行间债券市场债券估值业务管理办法》也鼓励用户加强内部估值体系和质量建设,选择多家估值机构的产品,防范单一估值产品错漏或终止的风险。

然而,理财自建估值体系也面临一些挑战。有业内人士指出,如果自建估值体系是为了降低产品净值的波动,可能会违背资管新规以来理财净值化、打破刚兑的初衷。此外,理财公司使用信托平滑机制等估值方法也引起了监管的注意,要求信托公司进行合规性排查。

冠苕咨询创始人、金融监管政策专家周毅钦表示,各家理财公司自建估值体系的能力、目的不尽相同,需要非常严格、细致的监管框架来避免“劣币驱逐良币”的情况。同时,他认为理财公司应该加强投研能力,挖掘真正的低波稳健资产,从根源上解决理财净值波动的问题。对于理财产品的负债端,也需要做好投资者教育,让投资者正确认识到波动是市场的一部分。

此外,随着低利率环境不断深化,债市波动日益加剧,低波资产的供给也愈发稀少。因此,理财公司应该加大低波稳健类产品的研发和销售,但更重要的是提升投资研究能力,以应对市场的挑战。

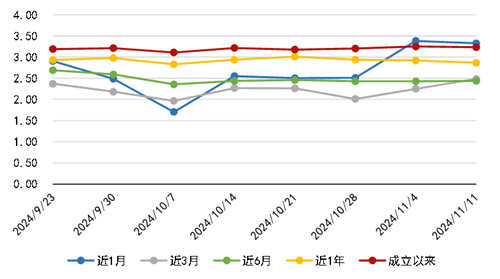

(图片说明:图:9月底以来固收理财近一个月年化收益率波动剧烈)(资料来源:普益标准,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。