光伏巨头通威股份终止润阳股份并购案

AI导读:

耗时半年,光伏史上最大并购案终止。通威股份因商务条款未能达成一致,决定终止向润阳股份意向性增资。双方曾计划通过并购实现强强联合,但受行业震荡、亏损压力及专利诉讼等因素影响,最终无奈选择终止。国资成为兜底者,未来尚不确定。

耗时半年,光伏史上最大并购案终止,光伏巨头通威股份放弃润阳股份。

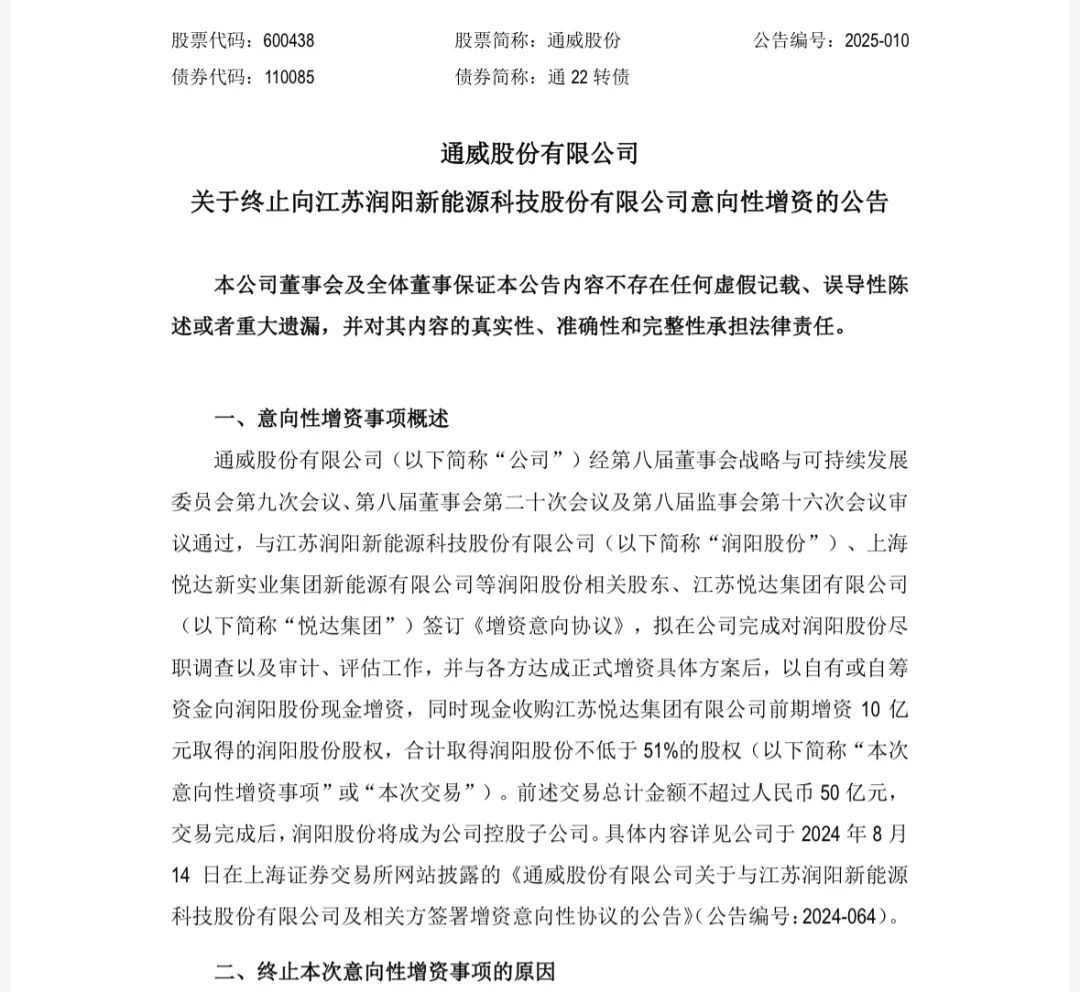

2月14日晚间,通威股份公告称,公司决定终止向润阳股份意向性增资,原因是“仍有部分商务条款未能达成一致”。这场原本备受期待的光伏巨头并购案,最终草草收场。

2024年8月14日,通威股份拟通过增资取得IPO失利的润阳股份不低于51%的股权,交易总价预计不超过50亿元。彼时,市场对于这一并购案反应复杂。

如今,市场环境已发生巨变。通威股份自身亏损扩大,资金压力剧增;而润阳股份则面临海外工厂停产和专利诉讼的双重困境。在业内人士看来,终止并购是双方的无奈选择。

“吃不下”的通威

起初,这一并购计划被视为两大电池片巨头的强强联合,也是通威股份巩固其龙头地位的重要举措。然而,在行业持续震荡下,通威股份已无力再“吃下”更多同类产能。

据润阳股份招股书,公司核心产品为太阳能电池片。其中,25GW PERC电池产能占其销售总额的95%以上。但经历N型技术迭代后,润阳股份的产能优势不再。

交银国际研报指出,TOPCon电池已成为N型电池的绝对主流,而HJT占比较低。在此背景下,润阳股份需要进行大量技改以适应市场需求。

与此同时,通威股份也面临巨大亏损。2024年,受光伏产业链各环节市场价格大幅下降及长期资产减值报废影响,通威股份预计归母净利润亏损70亿元至75亿元。

财务方面,截至2024年9月末,通威股份资产负债率高达69.04%,创下近十年来新高。控股股东通威集团也频繁质押股份以维持生产经营。

尽管如此,通威股份仍为这场交易留下余地。双方拟探讨在多晶硅业务上的经营合作,如未来合作顺利,可继续探讨其他深度合作。

“吞不了”的润阳

作为被收购方,润阳股份曾是光伏行业的明星企业。但伴随IPO失利和行业遇冷,公司资金链出现裂痕,海外产能也频传停产消息。

2024年11月上旬,媒体报道称润阳股份泰国部分产能已停产。随后,越南拉晶切片工厂也被曝停产。这些海外产能曾是润阳股份的“诱人”之处。

此外,润阳股份还面临专利诉讼。2024年以来,润阳股份与天合光能在美专利纠纷激烈。美国市场是润阳股份的优势市场之一,专利诉讼对其影响巨大。

在业内看来,对于通威股份来说,润阳股份已不再是估值高达400亿元的电池片黑马,而是一个难以“吞下”的麻烦集合体。

国资兜底?

在这场并购案告终后,国资成为兜底者。江苏悦达集团有限公司对润阳股份进行现金增资10亿元,并成为其实际控股股东。

企查查显示,悦达集团由盐城市人民政府实际控制。在悦达集团增资完成后,通威股份原计划再收购其取得的润阳股份股权。然而,随着并购案的终止,这一计划也化为泡影。

有业内人士分析称,这是陶龙忠在向盐城国资提供担保。未来,盐城国资是否会继续为润阳股份“护航”,尚不得而知。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。