华泰证券:年初社融放量,春节效应扰动M1/M2增速

AI导读:

华泰证券研报指出,社融增速或继续受政府逆周期政策与地产周期影响。1月新增人民币贷款与社融均同比多增,主要受PSL拉动、地产政策放松及银行放贷策略影响。未来,政策支持和地产周期企稳将是决定社融增速的关键。

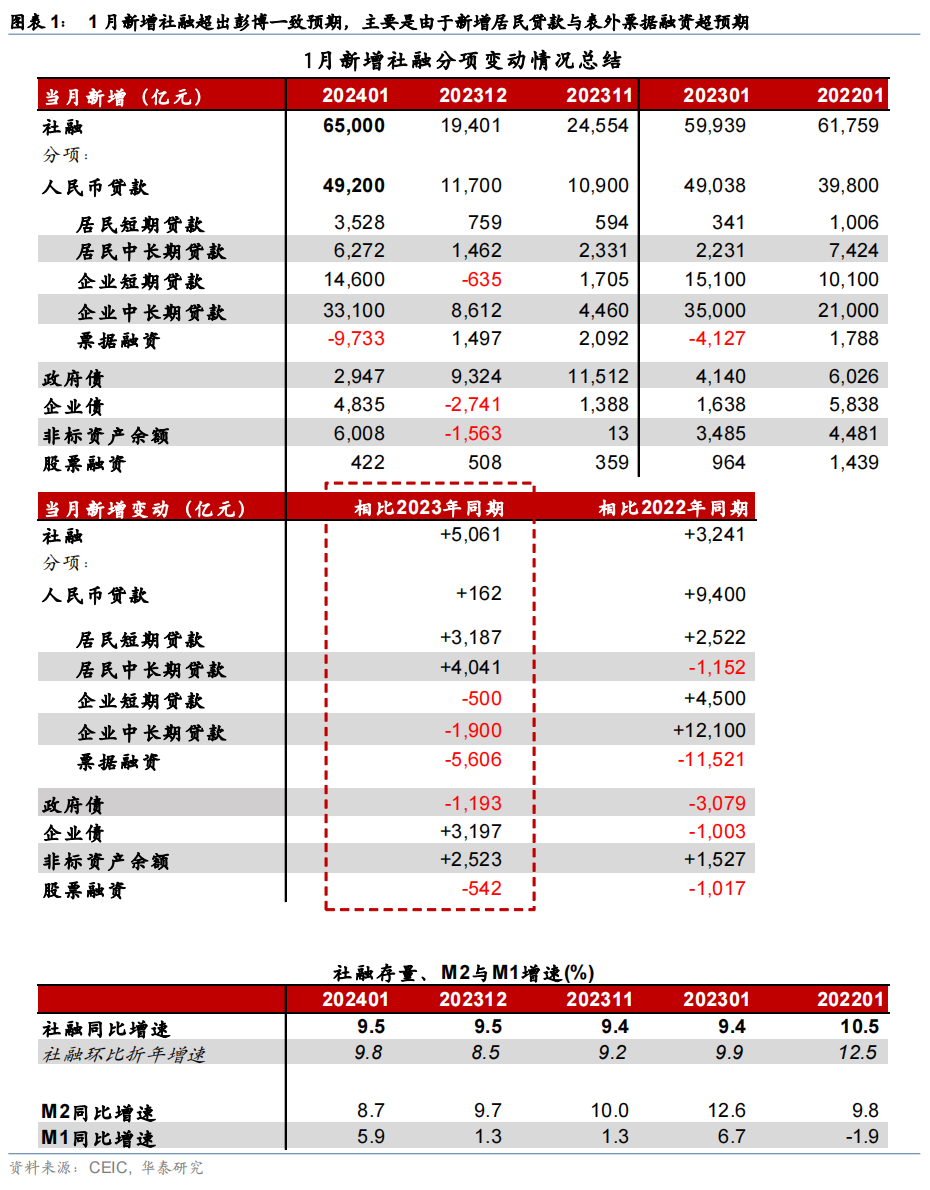

华泰证券最新研报指出,社融增速的未来趋势或将继续受政府逆周期政策力度与地产周期走势的双重影响。去年12月,央行重启PSL净投放,今年1月,政策性银行对城中村改造等“三大工程”的贷款投放显著增加,推动了企业中长期贷款的快速增长。与此同时,地产政策的持续放宽也促进了居民融资需求的边际改善,居民短期与中长期贷款均呈现同比多增的态势。

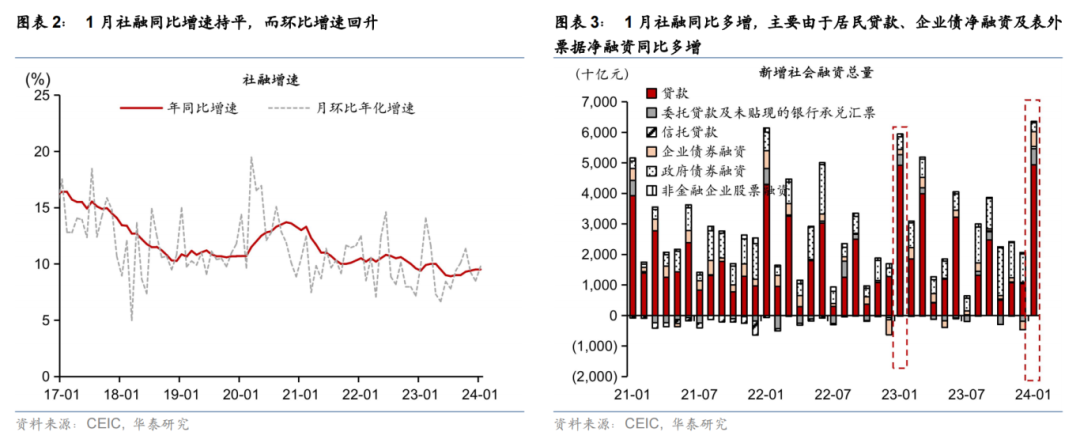

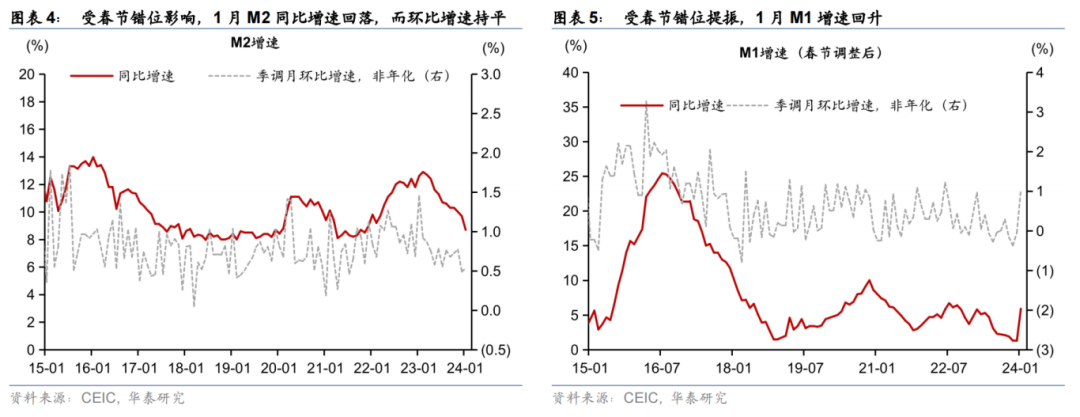

数据方面,1月新增人民币贷款达到4.92万亿元,同比多增162亿元,超出市场预期。新增社融6.5万亿元,亦同比多增5,061亿元,主要得益于PSL对企业融资需求的拉动、地产政策放松下居民融资需求的改善,以及降息预期下银行“早放贷早收益”的策略。此外,1月M2同比增速回落1个百分点至8.7%,而M1同比增速则跳升至5.9%,这主要受春节错位导致的基数效应影响。

往前看,华泰证券分析认为,包括PSL在内的广义财政部门的政策支持能否持续拉动企业贷款融资需求回升,以及地产周期能否企稳,将是决定社融增速的关键因素。同时,研报还对具体分项数据进行了详细分析,包括人民币贷款、社融以及货币增长等方面的详细数据解读。

此外,研报还提醒投资者关注逆周期政策不及预期和地产周期下行超预期等风险。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。