医药流通行业2024年业绩承压,9家企业预告净利润下滑|财经聚焦

AI导读:

2024年,医药流通行业9家A股企业业绩预告显示,无一预增,3家预计持续亏损,6家净利润同比下降超50%。业绩承压背后,竞争加剧、应收账款账期延长等问题凸显。展望2025年,行业经营有望改善。

2024年,医药流通行业依然在低谷徘徊。

数据显示,截至2月12日,9家A股医药流通企业已披露2024年业绩预告,其中无一预增,有3家企业预计持续亏损,其余6家均预计2024年全年净利润同比下降超50%。

大河财立方记者注意到,应收账款回款周期延长,计提减值成为诸多医药流通企业业绩大幅下降甚至亏损的重要原因。

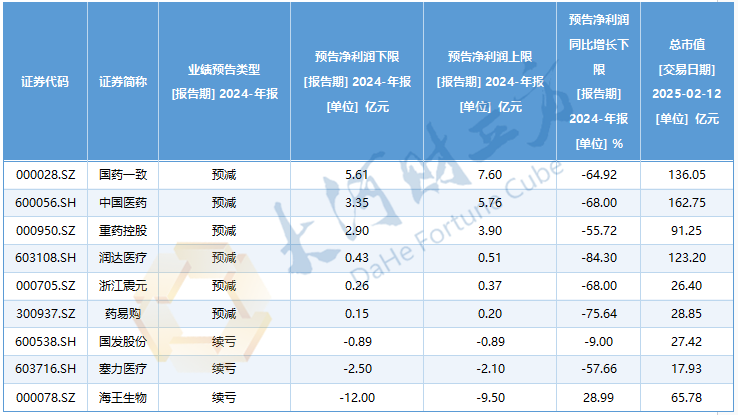

9家医药流通企业2024年年度业绩预告,

医药流通企业预计3家续亏,6家净利润跌超50%

数据显示,申万医药流通行业23家A股上市公司中,目前已有9家披露2024年业绩预告。

整体来看,海王生物、国发股份、塞力医疗3家企业预计2024年持续亏损,另外6家企业预计净利润均同比下降。

在3家亏损企业中,海王生物预计亏损金额最大。公告显示,海王生物预计2024年度实现归属净利润为-9.5亿元至-12亿元,2023年同期为-16.90亿元,亏损有所缩减。

此外,塞力医疗预计2024年度实现归属净利润为-2.1亿元至-2.5亿元,上年同期为-1.59亿元;国发股份预计2024年度实现归属净利润为-8900万元左右,2023年同期为-8230.83万元。塞力医疗与国发股份2024年业绩亏损均有所扩大。

以预告净利润下限来看,目前国药一致以5.61亿元的净利润暂居首位,不过,该公司净利润较上年大幅下滑。公告显示,国药一致预计2024年度实现归属净利润为5.61亿元至7.60亿元,比上年同期下降52.48%至64.92%,上年同期为15.99亿元。

目前排名第二、第三的为中国医药和重药控股,2024年预告净利润下限金额分别为3.35亿元和2.9亿元,其余企业预告净利润金额均不足1亿元。

事实上,医药流通企业2024年业绩普遍承压。从净利润变动幅度来看,有6家企业预告净利润虽为正值,但较上年均大幅下滑。

数据显示,以预告净利润同比增长下限来看,润达医疗、药易购、中国医药、浙江震元、国药一致、重药控股6家企业,净利润降幅均超过55%,其中润达医疗净利润降幅最高,为84.3%。

业绩承压背后,竞争加剧、应收账款账期延长

医药流通行业上市公司因何普遍业绩承压?大河财立方记者梳理发现,应收账款回款周期延长,计提应收账款减值准备,成为影响医药流通上市公司业绩的共性问题。

例如,海王生物在2024年度业绩预告中表示,公司主要医院客户资金持续紧张,应收账款回款周期持续拉长,影响了公司的营运资金流转效率,进而导致公司营业规模的缩减及利润的下滑。同时,海王生物对存在减值迹象的应收账款计提减值准备。基于谨慎性原则,该公司预计2024年末应收账款预计计提减值准备共约2.3亿元至3.3亿元。

重药控股在2024年度业绩预告中对于业绩下降原因也提到,因客户应收账款账期延长,根据预期信用损失率计提的减值损失导致利润减少。

此外,还有上市公司在业绩预告中提到了医改政策影响下,市场环境压力加剧,产品毛利率下滑。

药易购在2024年度业绩预告中披露,业绩降低的主要原因有,受到院外药品终端市场零售规模下降向上传导,导致药品批发行业市场需求下降,公司毛利和毛利率同比均有所下滑。

中国医药2024年度业绩预告中表示,公司本次业绩预减的主要原因是药械带量采购的扩围,国家集采、省级集采、联盟集采全面铺开,药品器械价格进一步调整,造成公司国内业务盈利水平下滑。

一名资深业内人士接受大河财立方记者采访时表示:“医改实施后,医疗机构药占比及药费均呈下降趋势,医院整体药品需求和配送额就随之下降,进而影响医药流通企业。同时,在院外市场,受大环境影响,消费者购买滋补品、保健品等高毛利率产品减少,对医药流通企业盈利也影响较大。”

展望2025,行业经营有望改善

面对业绩压力,医药流通企业也在积极调整战略规划,提质增效。

2月11日,海王生物刚刚举办了投资者关系活动,该公司在投资者关系活动记录表中披露了业务发展方面的规划。

海王生物表示,公司将努力提高资金使用效率,放弃部分低毛利业务,将更多资金投入到利润率较高的业务,特别是加大对医疗器械及工业板块业务的投入。此外,公司还对业务结构进行战略性调整,处置部分与主营业务关联度不高及业绩持续不理想的非核心子公司,努力提高子公司的经营质量及盈利能力,确保整体业务的稳健发展。

海王生物还提到,将积极发挥海王体系的协同效应,形成增量业务。一方面公司计划承担海王体系部分采购业务的配送;另一方面公司利用整体海王体系资源,发挥公司工业体系和商业体系联动优势,加速公司产品放量,实现产品的渠道渗透与销售协同。

国药一致在2024年度业绩预告中表示,随着监管政策的不断完善及行业透明度的提高,以及医保控费和药品集采政策的影响,公司预计未来医药零售行业将转向精细化提质增效发展阶段。

对于下一步的计划和措施,国药一致披露,2025年,为积极应对行业变化,公司零售板块将致力于改善整体业绩,依据战略规划及经营管理需求,灵活调整布局结构,全力推进多项积极综合举措,全方位提升零售板块经营质量。一方面,持续聚焦深耕优势区域,不断做强做优,进一步夯实门店基础管理,精准实施“一店一策”,全力提升单店经营质量;另一方面,主动积极拓展与工业的合作,全力争取上游资源支持,有效降低成本。

从长期看,机构对于医药流通行业的发展前景看法积极。浙商证券在研报中表示,展望2025年,对医药流通行业有五大预测:一是对估值产生压制的重要因素——应收账款问题可能得到改善;二是并购重组带来头部集中或持续加速;三是商业新业态CSO或成为业绩分化的主要因素之一;四是不仅是商业,行业龙头在工业板块将进一步展现;五是不仅是传统商业与工业,医改深化下,PBM/SPD等新业态的合作将逐渐进入兑现期。

华安证券在研报中表示,对于医药流通行业,医保预付有望改善应收账款回款,叠加利率下行+融资多元化改善财务状况,行业逐步出现有利变化。从收入体量上看,流通企业占据大头,而其中国企优势更为明显。随着集采逐步落地、医院服务恢复、利率低位,叠加国企改革,行业经营有望改善。

(文章来源:大河财立方)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。