A股三大指数重挫,行业板块表现惨淡,机构观点各异

AI导读:

A股三大指数今日集体重挫,行业板块表现惨淡,个股方面下跌股票数量超过4900只。同时,机构对于股市走势的观点各异,有认为短期内将震荡攀升,也有期待更多重组交易。此外,还关注了造纸印刷等行业的资金流向情况。

A股三大指数今日集体遭遇重创,截至收盘,沪指下跌3.06%,报收3267.19点;深证成指下跌3.52%,报收10438.72点;创业板指更是大幅下跌3.99%,报收2175.57点。沪深两市成交额激增至1.79万亿元,相比前一交易日放量1784亿。

行业板块表现惨淡,所有板块均呈现下跌态势,其中光伏设备、生物制品、多元金融、证券、医疗器械、半导体、保险、化学制药、风电设备等板块跌幅居前,市场氛围悲观。

个股方面,下跌股票数量高达4900余只。然而,部分高位人气股仍逆势上扬,粤桂股份连续10个交易日涨停,东方精工、渤海化学等个股也封上涨停板。相比之下,光伏概念股集体走低,钧达股份等多股跌幅超过5%;芯片股同样震荡下行,通富微电等多股跌幅超过5%。

券商板块今日也遭遇大幅回调,截至收盘,东方证券下跌超过7%,西部证券、第一创业下跌超过6%,中信建投等跌幅逾5%,中信证券、中金公司等也下跌超过4%。

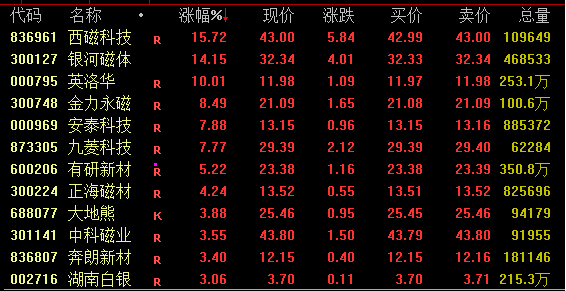

然而,稀土板块在午后逆势拉升,截至收盘,西磁科技涨幅接近16%,银河磁体涨幅超过14%,英洛华涨停,金力永磁涨幅超过8%,正海磁材涨幅超过4%,大地熊、中科磁业等个股涨幅也超过3%。

跨境电商概念股在盘中表现活跃,截至收盘,华光源海、太湖雪均以30%的涨幅涨停,贝仕达克连续两日涨停,凯淳股份涨幅超过12%,跨境通、南极电商、生意宝等个股也纷纷涨停。

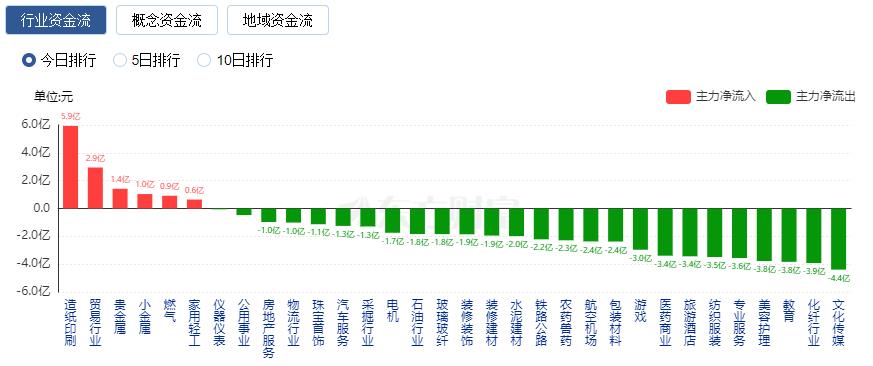

行业资金流向方面,造纸印刷行业资金净流入5.93亿元,位居前列。此外,贸易行业、贵金属等行业也呈现资金净流入态势。

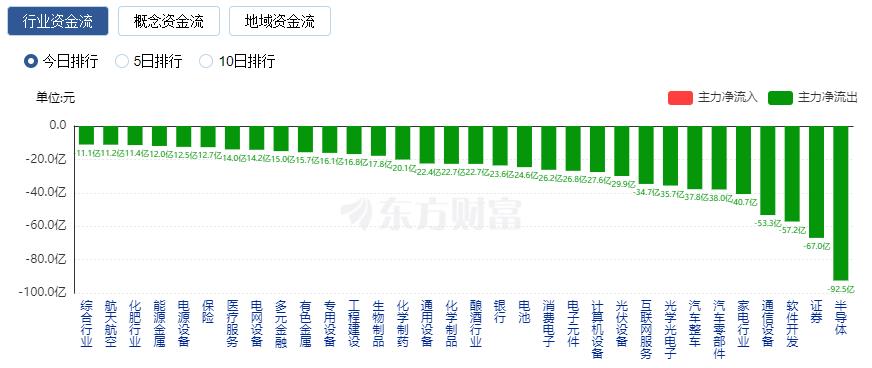

而在资金净流出方面,半导体、证券、软件开发等行业净流出排名靠前,其中半导体行业资金净流出高达92.53亿元。

主力资金动态方面,东方财富Choice数据显示,11月22日主力净买入前十大个股中,拓尔思以8.50亿元的净买入额位居榜首,该股当日20CM涨停;利欧股份紧随其后,主力净买入6.38亿元。 (数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)

而在主力净卖出方面,四川长虹以27.47亿元的净卖出额位居首位。 (数据来源:东方财富Choice数据)

(数据来源:东方财富Choice数据)

今日财经要闻:

中方回应所谓60%关税问题,指出关税最终由进口国消费者和最终用户承担,推高了物价并导致通货膨胀。

商务部国际贸易谈判代表兼副部长王受文表示,加征关税并未解决贸易逆差问题,反而推高了进口产品价格。

国家数据局公开征求《国家数据基础设施建设指引(征求意见稿)》意见,计划到2029年基本建成国家数据基础设施主体结构。

该指引旨在构建协同联动、规模流通、高效利用、规范可信的数据公共服务体系。

多只大牛股在基本面未变的情况下股价被过度炒作,近40家公司发布股价异常波动公告,提醒投资者注意风险。

这些公司包括连续涨停的多只个股,如13连板、14天12板、13天9板、7天6板等。

国资委表示要推动中央企业穿越经济周期,支持企业开启增长的“第二曲线”。

国务院国资委党委举办理论学习中心组集体学习会,强调要增强中央企业核心功能,提升核心竞争力。

机构观点:

东莞证券认为,A股市场预期有望继续“以我为主”,短期内或仍将震荡攀升。该机构指出,政策暖风持续呵护经济回升向好,经济数据中的结构性亮点增多,全年经济增速达到5%的可能性上升。

平安证券指出,未来证券行业内更多重组交易值得期待。近期市场交投活跃度维持高位,利好证券行业估值和业绩修复。国泰君安、海通证券的合并重组或将成为典范。

中金公司预测,2025年AI推理需求有望加速发展,建议关注六大投资方向。包括AI硬件技术升级、AI硬件国产化生态成熟、AI应用加速落地等。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。