春季躁动、CPI回升及鲍威尔听证会成市场焦点

AI导读:

本文分析了春季躁动行情、CPI超预期回升及鲍威尔国会听证会对市场的影响,包括权益市场、债市情绪、通胀趋势及美联储政策展望。

(数据来源:Choice)

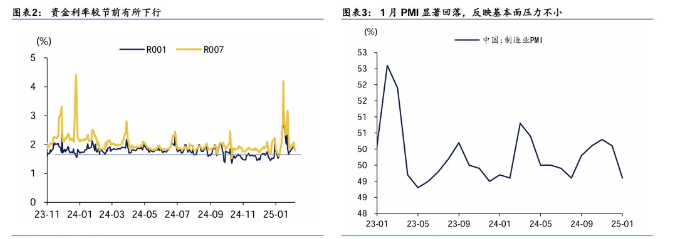

华创证券固收首席分析师周冠南表示,权益市场若有“春季躁动”,或抑制债市情绪。从历史启动时间看,多数年份春季躁动行情在春节假期前启动,而2025年本轮行情启动较晚,主要受制于前期海外关税的不确定性。在政策驱动、主题催化及风险偏好提升等因素下,需关注权益风险偏好抬升对债市的影响。

华泰证券研究所所长、总量研究负责人、固收首席分析师张继强指出,资金面节后如期转松,市场担忧缓解。面对小钱荒、中国资产重估及美国关税扰动,央行降息节奏需重新评估。基本面核心矛盾仍在,关税政策增加外需不确定性,降息必要性存在,但节奏需“相机抉择”。同时,节前央行操作及“防空转”表明监管对长债利率的坚定态度,汇率也是降息的重要制约因素。

信达证券固收首席分析师李一爽认为,短期市场震荡格局将持续,破局需待3月基本面与政策态势明朗,届时利率可能重启下行态势。但资金“失锚”后不确定性放大,短期内资金与债券市场的具体状态仍需跟踪。

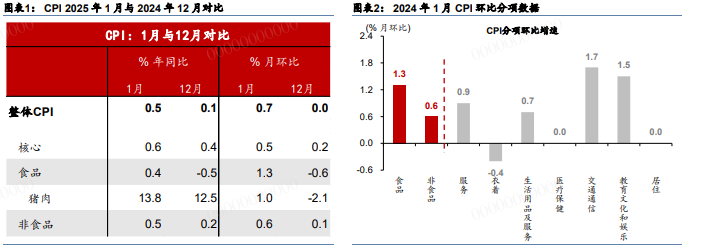

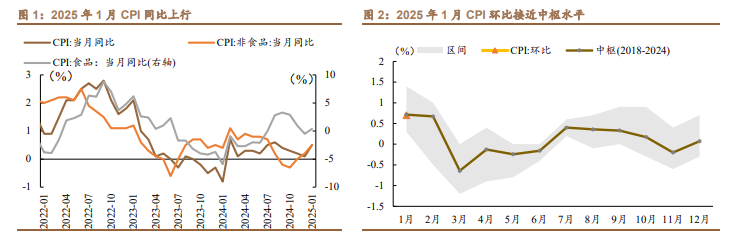

2、CPI超预期回升

民生银行首席经济学家温彬分析,核心CPI环比上涨0.5%,同比上涨0.6%,连续四个月回升,主要受春节假期效应及前期政策提振。展望下一阶段,CPI同比涨幅或小幅回落。

华泰证券首席宏观经济学家易峘表示,1月CPI同比小幅回升,主要受春节移位效应提振。若剔除春节效应,价格上涨动能或仍偏弱,消费品价格仍在偏弱水平,可能显示补贴优惠政策对价格仍有压制。

德邦证券研究所宏观组组长张浩建议,2025年重点关注CPI和PPI两大方向。CPI方面,走出“低价”关键是推动核心CPI回升,房地产市场“止跌回稳”是物价回升关键。PPI方面,关注国内需求、产业需求及供给维度。

3、鲍威尔国会听证会

证券时报报道,2月11日和12日,美联储主席鲍威尔将出席美国国会听证。美联储发布的半年度货币政策报告预计,国会议员将就报告发问。

报告中,美联储对经济持乐观态度,通胀略有缓和但仍高于目标2%,劳动力市场企稳,GDP稳步增长。

安联投资管理公司高级投资策略师Charlie Ripley指出,通胀对2025年利率政策和金融市场可能产生复杂影响。若通胀率再上升,美联储继续降息机会减少。

光大证券首席经济学家高瑞东认为,从降息节奏看,美联储短期或更偏观望,但考虑到新增就业转弱及通胀风险可控,2025年仍有超预期降息可能。

华创证券研究所副所长、首席宏观分析师张瑜预测,鉴于美国经济基本面韧性偏强,尤其是居民部门资产负债表健康,就业市场超预期走弱概率较低。叠加特朗普政策带来的潜在通胀风险,美联储政策重心将进一步偏向通胀。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。