1月CPI同比涨幅扩大,PPI同比降幅持平

AI导读:

国家统计局发布1月物价数据,CPI同比涨幅扩大至0.5%,环比上涨0.7%;PPI环比下降0.2%,同比下降2.3%。专家指出,扩内需政策、春节季节性消费增长等因素推动了CPI回升,而工业生产处于淡季导致PPI环比下降。展望未来,物价中枢和价格总水平将继续稳步修复、温和回升。

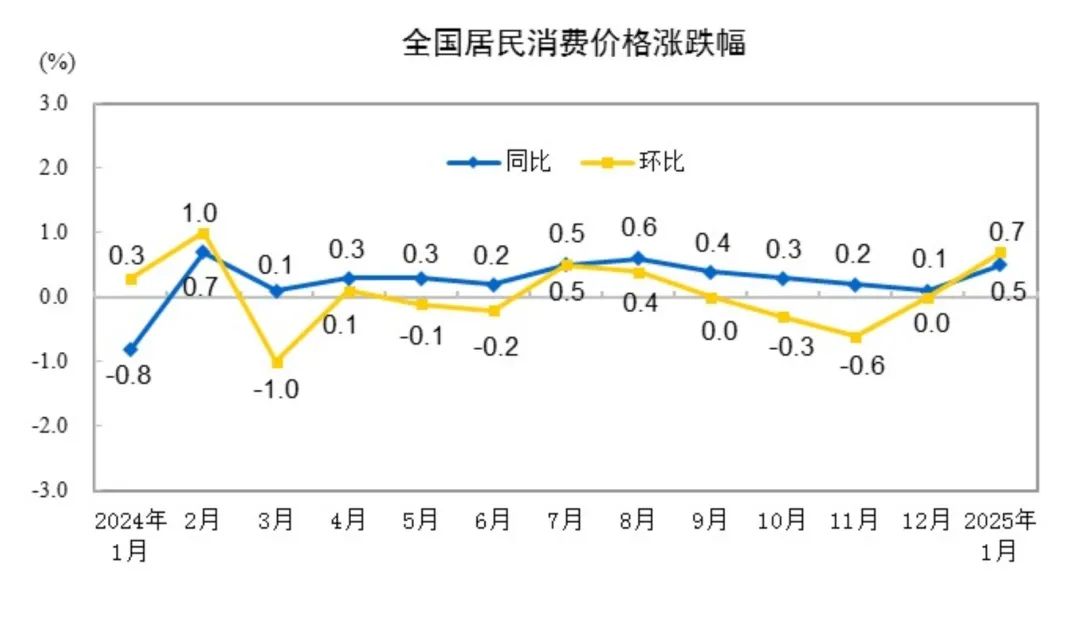

国家统计局于2月9日正式揭晓了1月份的物价数据,CPI环比攀升0.7%,同比增幅亦扩大至0.5%,与此同时,PPI则呈现环比下跌0.2%,同比下跌2.3%的态势。

值得注意的是,CPI同比增幅在近期首次出现回升,且核心CPI已连续四个月稳步上扬。多位受访专家指出,这得益于扩内需政策的持续推动,特别是以旧换新等措施有效提振了市场需求。元旦及春节期间的季节性消费增长显著,耐用消费品价格表现优于预期,共同推动了CPI的回升。

CPI同比增幅显著回升

数据显示,1月份CPI的同比增幅由2024年12月的0.1%扩大至0.5%。国家统计局城市司首席统计师董莉娟指出,服务、食品价格受春节错月影响涨幅较大,加之汽油价格回升,共同推动了CPI同比增幅的扩大。

具体来看,服务价格同比上涨1.1%,对CPI同比上涨的贡献度约为0.42个百分点;食品价格同比上涨0.4%,贡献度约为0.07个百分点,其中服务价格上涨的影响更为显著。

民生银行首席经济学家兼研究院院长温彬分析称,今年春节提前至1月,且假期延长至8天,这极大地激发了居民的旅游热情,提升了消费意愿,进而推动了旅游、文娱、餐饮等服务消费的放量增长,带动了服务价格的环比大幅上涨。

数据显示,1月份飞机票和旅游价格分别同比上涨8.9%和7.0%;电影及演出票、家政服务和美发价格分别同比上涨11.0%、6.9%和5.8%。从环比来看,服务价格的上涨幅度同样显著,飞机票、交通工具租赁费、旅游、电影及演出票价格分别环比上涨27.8%、16.0%、11.6%和9.6%。

广开首席产业研究院首席金融研究员王运金指出,春节前家政、网络购物、娱乐消费的需求明显上升,这具有较强的季节性特征。

在食品价格方面,1月份猪肉和鲜菜价格分别同比上涨13.8%和2.4%。受春节因素及气温下降的双重影响,鲜菜、鲜果和水产品价格分别环比上涨5.9%、3.3%和2.7%。温彬表示,食品价格的上涨主要源于春节前夕居民储备年货的增加,以及多地气温下降对农产品生产与储运的影响,这推动了猪肉价格的止跌回升,并进一步推升了鲜菜、鲜果等短周期食品的价格。

此外,受国际黄金和原油价格上涨的影响,国内金饰品和汽油价格分别环比上涨3.0%和2.5%,合计对CPI环比上涨的贡献度约为0.1个百分点。

扣除食品和能源价格后,1月份的核心CPI连续第四个月回升,环比上涨0.5%,同比上涨0.6%,涨幅均较2024年12月有所扩大。

温彬指出,核心CPI环比涨幅强于近10年同期平均水平(0.3%)。春节假期效应的释放,叠加前期政策对总需求的提振作用,共同带动了核心CPI的持续改善。

PPI同比降幅持稳

受春节假日等因素影响,1月份工业生产处于淡季,PPI环比下降0.2%,同比下降2.3%。

据测算,在1月份2.3%的PPI同比降幅中,翘尾因素贡献约为-2.1个百分点,而当年价格变动的新影响因素贡献约为-0.2个百分点。

从同比来看,1月份PPI下降2.3%,降幅与2024年12月持平。分行业来看,黑色金属冶炼和压延加工业价格同比下降10.7%,煤炭开采和洗选业同比下降10.1%,石油煤炭及其他燃料加工业同比下降6.2%。

从环比来看,PPI下降0.2%,降幅较2024年12月扩大0.1个百分点。春节期间煤炭供应保障有力,电厂存煤充足,煤炭开采和洗选业价格环比下降2.2%。

受假日及低温天气等因素影响,房地产、基建项目部分停工,建材等需求有所回落,黑色金属冶炼和压延加工业价格环比下降0.9%,非金属矿物制品业价格环比下降0.6%。此外,受国际有色金属价格波动传导的影响,国内有色金属冶炼和压延加工业价格环比下降0.4%。

展望未来物价走势,国家金融与发展实验室特聘高级研究员庞溟表示,从全年来看,在政策加力、扩量、增效和经济供求关系更为均衡的基础上,物价中枢和价格总水平将继续稳步修复、温和回升,价格传导机制将更加顺畅。

庞溟预计,CPI同比增速或呈现前高后缓的态势,PPI同比增速在负值区间震荡的幅度将收窄,CPI与PPI剪刀差将继续收敛,扣除食品和能源价格的核心CPI将延续同比回升态势。

作者:陈芳

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。