1月SLF操作规模创新高,利率走廊机制显现效应

AI导读:

2025年1月,中国人民银行常备借贷便利(SLF)操作规模达171.05亿元,创近三年新高。SLF作为央行提供的流动性保障,在市场利率高位时显得尤为重要。文章分析了SLF操作规模增加的背景、原因及影响,并探讨了利率走廊机制在维护货币市场利率平稳运行中的作用。

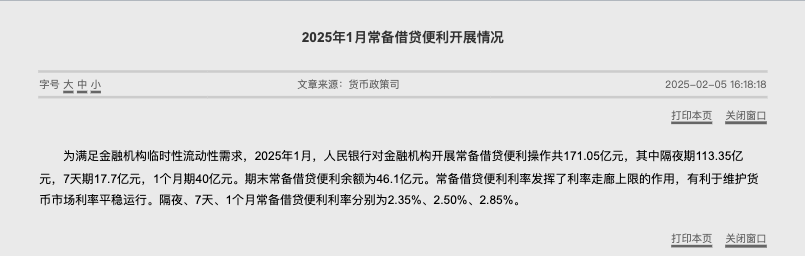

2025年2月5日,中国人民银行公布了1月份常备借贷便利(SLF)的操作情况,数据显示,全月操作规模高达171.05亿元,这一数字是自2021年1月以来的最高纪录。其中,隔夜期操作规模为113.35亿元,7天期为17.7亿元,1个月期为40亿元。期末常备借贷便利余额定格在46.1亿元。与之对比,2022年、2023年和2024年1月的SLF操作规模分别为23.5亿元、3.8亿元和28.1亿元,今年的操作规模显著放大。

1月份SLF操作规模的大幅增加,引起了市场的广泛关注。SLF,俗称“酸辣粉”,是央行自2013年起推出的一项货币政策工具,旨在满足政策性银行和国有大型商业银行1-3个月的流动性需求。自2014年起,其适用范围扩展至中小金融机构,并增设了隔夜和7天的期限品种。然而,金融机构通常不会轻易向央行申请SLF,因为这可能被视为流动性管理能力不足的标志,进而对其市场形象产生负面影响。

SLF作为央行提供给金融机构的流动性保障措施,在金融机构难以从市场融资或认为融资成本过高时发挥作用。金融机构可以通过抵押优质资产从央行获取资金。然而,正是由于这种性质,SLF被赋予了某种“污名”效应,导致金融机构在多数情况下并不愿意向央行借入SLF。

招商证券固收首席分析师张伟指出:“大多数情况下,银行不会向央行申请SLF,除非在市场上借不到钱或者借款成本太高。SLF是金融机构和央行一对一的交易,申请机构的信息也是严格保密的。”他认为,1月份SLF操作规模的增加,可能反映了部分银行在流动性偏紧的背景下承受着较大的流动性管理压力。不过,也有多位固收行业人士表示,170亿元左右的操作规模并不算大,不必过度解读。

1月份SLF操作规模增加的另一个重要背景是,受税期、居民取现需求及地方债发行等多重因素影响,银行间市场存款类机构隔夜质押式回购利率(DR001)和7天期质押式回购利率(DR007)的加权平均报价在当月维持高位。数据显示,1月15日DR001一度冲上3.5%,创下了自2023年11月底以来的新高。

财信金控首席经济学家伍超明表示,当市场利率接近或超过SLF利率时,金融机构可能会选择向央行申请SLF,这有助于市场利率回落,防止货币市场利率过度波动。此外,央行还可以通过调整SLF操作量来调节货币市场流动性的状况,避免金融机构因流动性担忧而抛售资产或紧缩对实体经济的信贷投放。

由于金融机构可以按SLF利率从央行获得资金,因此不必以高于SLF利率的价格从市场融入资金。所以,SLF利率可以被视为利率走廊的上限。央行在公告中也明确指出,SLF利率发挥了利率走廊上限的作用,有利于维护货币市场利率的平稳运行。目前,隔夜、7天、1个月常备借贷便利利率分别为2.35%、2.50%、2.85%。

回顾2024年6月19日,央行行长潘功胜在陆家嘴论坛上表示,在调控短端利率时,中央银行通常会利用利率走廊工具作为辅助手段,将货币市场利率控制在一定区间内。目前,我国的利率走廊已初步形成,上限为常备借贷便利(SLF)利率,下限为超额存款准备金利率,总体上宽度较大。这有利于充分发挥市场定价的作用,保持足够的弹性和灵活性。

潘功胜当时还指出,如果未来要更大程度地发挥利率调控作用,就需要给市场传递更加清晰的利率调控目标信号,让市场更有信心。除了明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。自2024年6月以来,央行已两次启动“政策性降息”,7天期逆回购利率累计下调30个基点,并带动SLF利率联动下调。截至2025年1月,7天期SLF利率为2.5%,超额存款准备金利率为0.35%,利率走廊宽度相应收窄至215个基点。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。