银行系险企2024年业绩分化,中信保诚与光大永明陷困境

AI导读:

2024年银行系险企业绩表现分化,中邮人寿等险企保费收入和净利润双增,而中信保诚人寿和光大永明人寿则面临困境。文章分析了业绩分化的原因,并关注了险企的人事调整和银保渠道依赖问题。

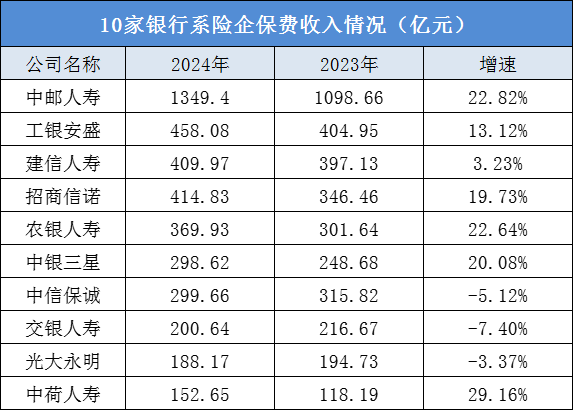

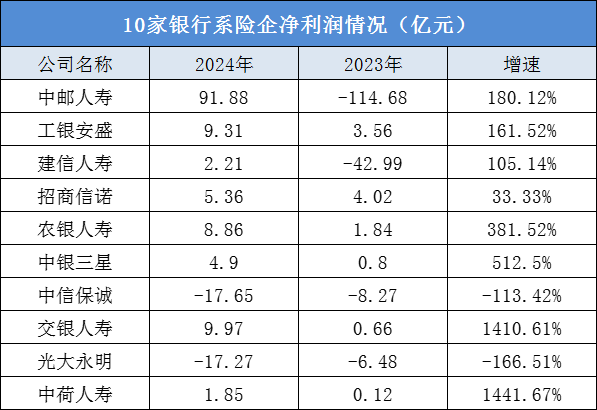

随着2024年四季度偿付能力报告的陆续公布,银行系险企去年的业绩表现逐渐明朗。据《国际金融报》记者统计,2024年中邮人寿、工银安盛人寿、建信人寿、招商信诺人寿、农银人寿、中银三星人寿、中信保诚人寿、交银人寿、光大永明人寿和中荷人寿等10家银行系险企,共实现保费收入4141.95亿元,同比增长13.70%;合计净利润达到99.42亿元,成功扭转了上年的亏损局面。

在“报行合一”政策的影响下,银保双方的合作模式得到了进一步规范,银行系险企的佣金成本有所下降,从而提升了其市场竞争力。这一趋势不仅体现在保费收入的稳步增长上,也反映在净利润的显著改善中。

业绩分化持续显现

具体来看,中邮人寿以1349.4亿元的保费收入位居榜首,同比增长22.82%;工银安盛人寿和招商信诺人寿分别以458.08亿元和414.83亿元的保费收入紧随其后。在增速方面,中荷人寿以29.16%的同比增长率位居首位,农银人寿和中银三星人寿的同比增速也均超过20%。

在净利润方面,中邮人寿继续领跑,实现净利润91.88亿元,同比增长180.12%;交银人寿和工银安盛人寿分别以9.97亿元和9.31亿元的净利润位列第二和第三,同比增长均超过100%。此外,建信人寿也成功实现扭亏为盈,净利润为2.21亿元。

然而,值得注意的是,当前保险业正处于新旧会计准则切换的关键时期,这导致部分险企的利润表现出现波动。例如,中邮人寿、农银人寿和交银人寿等险企在2024年实施了新会计准则,受此影响,其业绩出现大幅增长。但中信保诚人寿等险企则因准则切换而面临利润下滑的压力。

此外,新业务价值及相应的新业务价值率也日益成为评估寿险公司经营状况和潜力的关键指标。它们分别反映了寿险公司新获取的业务在未来能够产生的利润预期,以及这些新业务的盈利能力和效率。

中信保诚人事调整,光大永明陷困境

在整体业绩向好的背景下,中信保诚人寿的保费收入和净利润却双双下滑,引发市场关注。该公司2024年实现保险业务收入299.66亿元,同比下滑5.12%;净亏损达到17.65亿元,与2023年相比亏损额显著扩大。面对这一困境,中信保诚人寿加快了增资步伐,并进行了人事调整。去年4月,公司总经理赵小凡退休,常戈接任临时负责人,并于6月正式出任总经理。今年2月5日,董事长一职也由李存强出任。

同样陷入困境的还有光大永明人寿。该公司2024年实现保险业务收入188.17亿元,同比下降3.37%;净亏损达到17.27亿元,较上年同期进一步恶化。此外,光大永明人寿的退保率和退保金额也居高不下,截至去年四季度末,综合退保率为2.41%,其中“光大永明附加丰盛投资连结保险(A款)”的年度累计退保率高达48.41%。

光大永明人寿的困境主要源于其对银保渠道的过度依赖。虽然银保渠道可以帮助险企快速扩大规模,但该渠道的产品大多偏重储蓄与投资性质,价值增长和利润贡献较低。此外,部分产品期限相对较短且收益相对较高,需到期返还,若不能保持相当规模的保费收入,还将面临退保压力。

(图片已保留,未在此JSON中展示,原图链接:保费收入图表 和 净利润图表)

(文章来源:国际金融报,数据和信息均基于公开资料整理,不构成投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。

{kind=link}

{kind=link}