港股新春开市:科技红利双主线,基金配置创新高

AI导读:

港股新春开市,科技和红利两大策略仍是市场配置主线。根据基金2024年四季报,港股仓位大幅提升,配置占比达历史新高。国泰君安研究显示,港股TMT科技龙头加仓幅度居前。广发策略团队认为,尽管港股市场面临挑战,但估值水平仍有优势,2025年1—2月港股可能难以突破震荡区间。

港股在新春之际迎来开市,市场配置主线依然聚焦于科技和红利两大策略。随着基金2024年四季报的披露,我们得以窥见港股市场的最新动向。

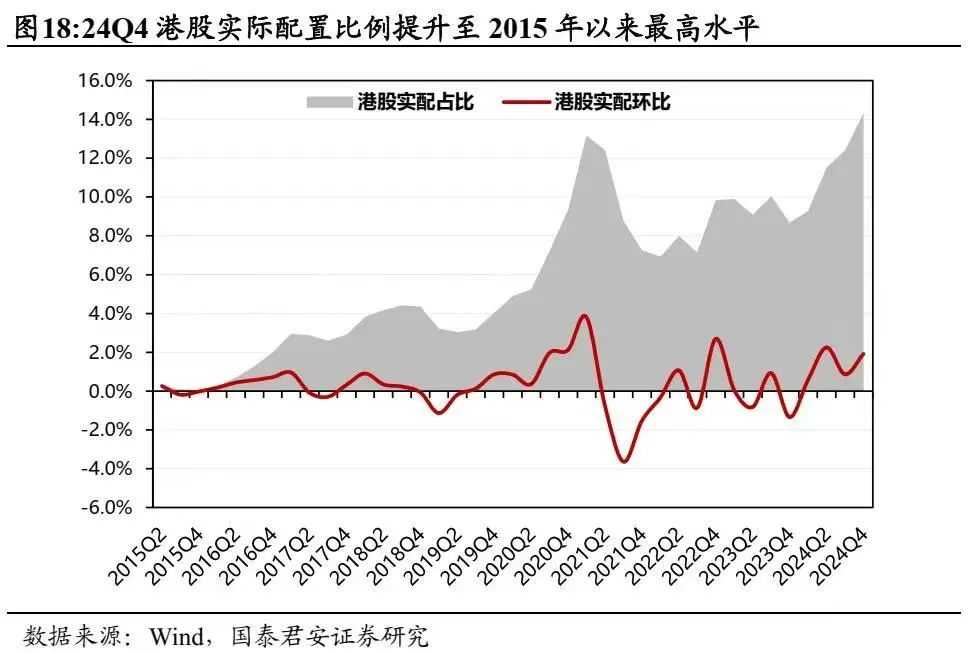

据数据显示,2024年末主动偏股型基金中,港股仓位实现了显著提升,配置占比高达14.3%,这一比例已达到自2015年以来的历史新高。国泰君安的深入研究进一步揭示,港股TMT科技龙头成为加仓的重点对象,尤其是小米、腾讯、中芯国际等企业,其加仓幅度在众企业中名列前茅。这一趋势不仅反映了市场对科技股的青睐,也预示着港股市场在新的一年中或将迎来更多机遇。

那么,春节之后,港股市场的投资逻辑又将如何演变呢?

基金港股仓位创历史新高,市场配置偏好显现

2024年第四季度,主动偏股型基金在港股的配置比例创下了自2015年以来的新高,占比达到14.3%,环比增长1.9%。这一数据无疑为港股市场注入了新的活力。其中,港股TMT科技龙头的加仓幅度尤为显著,主动基金大幅增持了小米、腾讯和中芯国际等科技巨头,而美团、快手等企业的配置则有所减少。从行业角度来看,电子、汽车、轻工制造、银行和电力设备等行业在第四季度的配置比例均有较大幅度的上升,而传媒、社会服务、医药生物、有色金属和公用事业等行业的配置比例则有所下降。

尽管港股市场长期面临诸多挑战,市场情绪也时有波动,但港股的估值水平仍具有一定的吸引力。广发策略团队的研究指出,当前两地上市标的数量仅占港股总数的5.7%,但其市值却占港股总市值的超50%。因此,港股市场的走势在很大程度上受到内地基本面和美债利率的双重影响。过去一年的上涨是对此前三年戴维斯双杀的扭转,但要实现进一步向上突破,还需要更多信息支持。恒生指数股债差已回到过去三年的均值位置,这表明当前市场对宏观前景的定价相对中性。

回顾过去两年,港股市场虽然整体表现不俗,但上涨的持续性并不强。这主要受到政策增量不及预期、监管表态降温等多重因素的影响。因此,广发策略团队认为,在2025年1—2月期间,港股市场可能难以突破当前的震荡区间。这主要是因为市场对政策的细节和落地要求更高,需要等到3月之后才能加以验证。与此同时,与A股市场相比,港股市场没有1月的财报有条件强制披露,因此“困境反转”的逻辑也相对更弱。

然而,从长远来看,港股市场仍具有广阔的发展前景。广发策略团队在报告中表示,尽管美国经济表现对中国市场的影响难以确定,但从内需角度来看,基本面位置较2023年末更为安全。当前港股主要指数的估值仍处于相对较低的水平,恒生指数和恒生科技的市盈率分别处于过去10年的17.4%和10.4%分位。这意味着港股市场仍具有较大的投资潜力。

(文章来源:券商中国,本文所述观点仅供参考,不构成任何投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。