春节前一周中国债市回顾与展望

AI导读:

春节前一周,中国债市交易主要受资金面影响,收益率波动较大。期间,尽管有国际政治事件及政策推动,但对债市扰动有限。随着汇率压力缓解,市场对降准降息预期升温。本文回顾了春节前一周的债市行情、一级市场动态、海外债市动态、公开市场操作及要闻回顾,并展望了未来债市走势。

新华财经北京2月5日电(王柘)春节前一周(1月20日至1月27日),中国债市交易主要受资金面影响。前期偏紧的资金面推高了债券收益率,但节前最后一个交易日,随着资金面转松及市场对节后宽松政策的预期增强,收益率大幅下行,特别是10年期国债收益率较1月17日走低约3BP。期间,尽管特朗普宣誓就任美国第47任总统及六部门联合推动中长期资金入市等事件发生,但对债市的扰动有限。此外,随着汇率压力的缓解,市场对降准降息的预期再度升温。

行情回顾

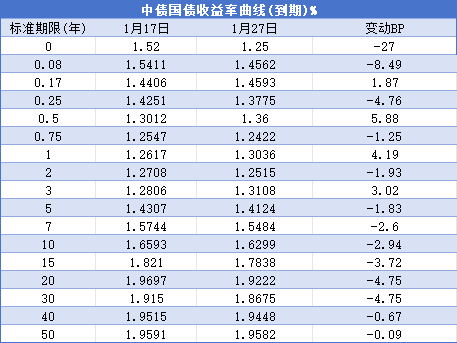

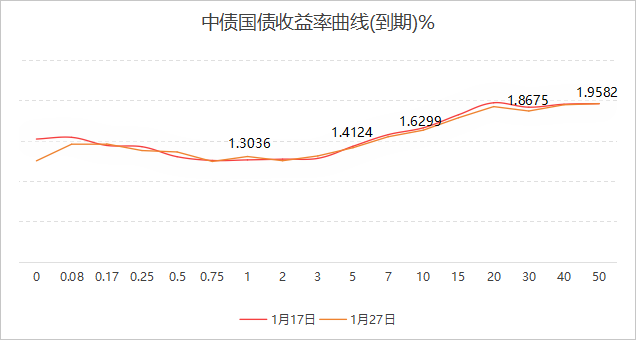

数据显示,2025年1月27日,中债国债到期收益率在不同期限上较1月17日有所变动,其中1年期上升4.19BP,而2年期、5年期、7年期、10年期则分别下降1.93BP、1.83BP、2.6BP、2.94BP。特别是10年期国债,成为市场关注的焦点。

临近春节,债市消息面相对平静,偏紧的资金面成为影响债市交投的主要因素。1月21日早盘,10年期国债活跃券240011收益率一度升至1.66%,但随着午后资金面转松及降准降息预期的升温,收益率转为下行,收盘时下跌2.95BP至1.6175%。随后几个交易日,资金面再度收紧,债市回调,但节前最后一个交易日,资金面显著宽松,债市收益率大幅下行。

国债期货方面,节前冲高,30年期主力合约连涨三周,创历史新高;10年期主力合约也在节前上涨。中证转债指数同样节前连续震荡走高,创出新高。

一级市场动态

春节期间,利率债发行保持活跃。1月20日至1月24日,利率债合计发行83只、9911.14亿元,其中国债发行4只、4100亿元。本周(2月5日至2月9日),利率债计划发行28只、1690.27亿元,国债计划发行5只、2720亿元(此处原文有误,已根据上下文逻辑修正)。

海外债市动态

海外市场方面,美国国债收益率震荡走低。特别是10年期美债收益率,在避险需求推动下大幅下挫,至今已下跌超过15BP。美联储在1月29日结束的货币政策会议上宣布维持联邦基金利率不变,并强调将继续评估数据以决定未来的政策调整。

此外,美国商务部公布的数据显示,2024年第四季度美国GDP增长2.3%,全年增长2.8%,显示美国经济继续保持稳健扩张。

公开市场操作

春节期间,人民银行通过公开市场操作保持银行体系流动性充裕。1月20日至24日,人民银行公开市场共实现净投放8157亿元。本周(2月5日至7日),公开市场将有大量逆回购到期。

要闻回顾与政策动态

政策方面,六部门联合印发《关于推动中长期资金入市工作的实施方案》,旨在引导更多中长期资金入市。同时,国家统计局发布的数据显示,1月份中国制造业PMI略有下降,但非制造业商务活动指数仍保持在临界点以上,显示我国经济总体产出继续保持扩张。

此外,商务部新闻发言人表示,中方已就美方对中国有关产品加征关税措施诉至世贸组织争端解决机制,坚决捍卫自身合法权益。

机构观点

天风证券认为,2月债市可以保持乐观,资金压力大概率趋缓,短端利率下行幅度可能更大。

中金公司指出,中国债券走牛的底层逻辑尚未发生变化,贸易摩擦增加了经济的不确定性,会推动债券价格上涨。但短期内汇率约束可能成为制约因素。

兴业证券则认为,阶段性央行可能更关注稳汇率,资金面可能维持紧平衡,建议投资者阶段性更侧重防御的思路。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。