春节假期后中国资产强势回归,2月A股市场展望乐观

AI导读:

春节假期期间,中国资产在全球大类资产中表现强势,港股市场迎来开门红。券商对2月A股市场展望乐观,认为市场将迎来经典的“春季攻势”时间窗口。同时,国产大模型DeepSeek的推出也引发了市场关注。

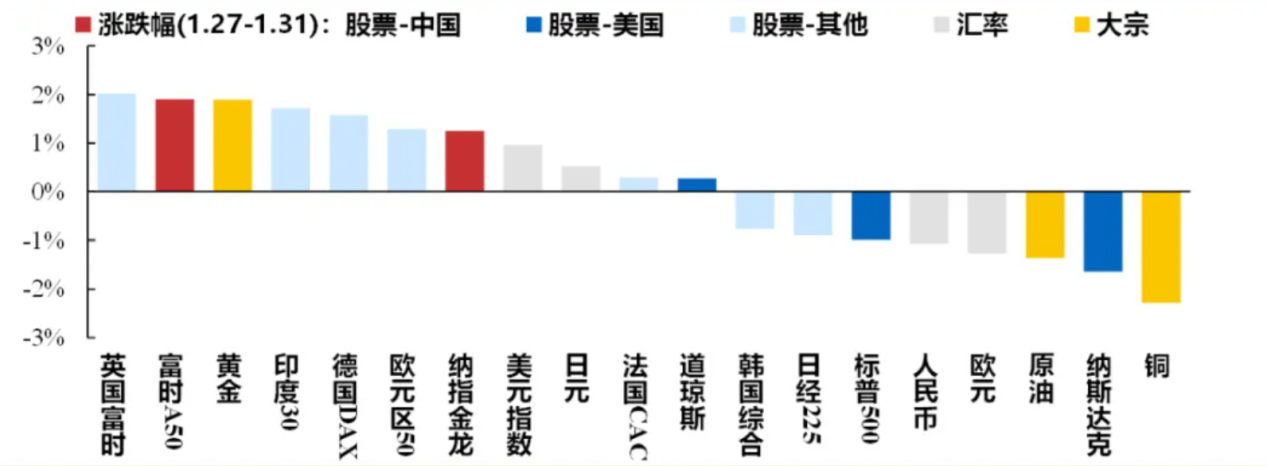

这个春节假期,国内科技创新领域捷报频传,国产大模型DeepSeek横空出世,春晚人形机器人火爆出圈,电影票房数据超预期,振奋人心的消息接连不断。春节期间(1月27日-1月31日),中国资产在全球大类资产中展现出了强劲的表现,随后蛇年头两个交易日,港股市场也迎来了“开门红”。恒生指数和恒生科技指数在最近两天内分别实现了2.8%和5%的涨幅,优于主要海外市场,其中港股互联网、AI、黄金等行业尤为亮眼。

在经历1月的市场调整后,券商对2月A股市场的展望普遍较为乐观。头部券商策略团队发布的研报指出,随着业绩预告披露和春节效应的落地,市场将迎来经典的“春季攻势”时间窗口。

据统计,从2005年以来的20年间,春节后A股市场的上涨概率较高,特别是节后5天上涨的概率达到了75%。

中国资产春节假期后表现抢眼

随着蛇年首个交易日临近,据财通证券研报显示,春节期间(1月27日-1月31日)中国相关资产、欧股、黄金的表现领先全球。全球大类资产的整体表现可以概括为:欧股+中国相关+黄金>美元+亚太股票>美股+铜+油。

春节期间全球大类资产表现汇总(来源:财通证券研报截图)

近期,DeepSeek的推出打破了全球AI产业对算力路径的长期依赖,迅速在全球范围内引起轰动。DeepSeek的低投入+高性能特性引发了市场对AI训练成本、算力需求以及相关算力龙头公司竞争力的担忧。受此影响,1月27日,美股科技股出现大幅波动,英伟达暴跌17%,纳斯达克指数和标普500指数也分别下跌3%和1.5%。然而,纳斯达克金龙指数表现相对强劲,上涨0.1%。次日(1月28日),日本等外围市场跟随下跌,但港股未受隔夜美股影响,恒生指数和恒生科技指数分别上涨0.14%和0.77%。本周一,港股开市首日,日韩等外围市场调整明显,但港股市场依然表现强劲,恒生科技指数收盘收红,次日进一步大涨。

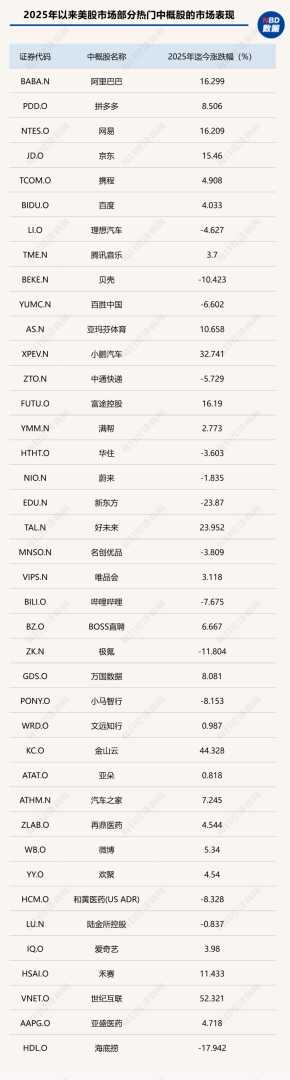

总体来看,近期境外市场的中国资产表现出色。截至2月3日,阿里巴巴、拼多多、网易、京东等中概股在美股市场的涨幅大多超过15%,而金山云等部分互联网行业中概股涨幅更大。

统计时间:截至2月3日

针对金山云的突出表现,某券商计算机分析师表示,金山云业绩回升显著,且随着小米加大大模型投入,金山云的重要性将进一步提升。此外,美股市场大型科技股近期出现明显分化,尽管英伟达、博通等半导体硬件巨头股价大幅调整,但亚马逊、Meta等互联网巨头股价依然保持强劲,春节期间更是创下历史新高。

国内科技创新的接连突破也在一定程度上提振了市场情绪。回顾1月A股市场,整体呈现L型走势。展望2月,部分券商的预期较1月更为乐观。西部证券研报指出,海外不确定性落地后,当前市场处于盈亏比相对较好的位置,市场磨底后,在两会前仍是春季躁动的活跃窗口期。

招商证券策略团队也发布研报指出,在业绩预告披露和春节效应落地后,市场将迎来“春季攻势”的时间窗口。据江海证券统计,从2005年以来的近20年间春节后A股市场表现来看,节后首日上涨概率为55%,节后5日上涨概率为75%,节后10日上涨概率为70%。

图片来源:江海证券研报截图

2月券商金股聚焦:高股息、AI、港股

春节期间,券商研究所并未完全放假,市场热点层出不穷,牵动着分析师们的视线。2月2日(年初五),不少券商分析师早早开工,组织电话会探讨DeepSeek投资机会、2024年A股业绩预告解读、春节消费等市场热点。

截至目前,各券商2025年2月金股组合已陆续发布完毕。据Choice数据统计,不少于3家券商推荐的2月金股包括中国神华、美的集团、中芯国际、巨化股份、宁德时代、云铝股份、蓝思科技、长江电力、小鹏汽车-W等。高股息板块依然是券商青睐的推荐方向。

尽管市场对AI主题细分行业存在分歧,但在DeepSeek火爆出圈的背景下,不少券商研究所将AI作为节后春季躁动行情的“进攻”方向。从券商2月金股来看,AI算力、大模型、应用相关公司如海光信息、中际旭创、寒武纪、中科创达、鼎捷数智、虹软科技、万兴科技、合合信息等频繁出现在金股名单中。

此外,港股市场的强势表现也备受瞩目。2月4日盘中,小米集团、中芯国际等热点公司股价创历史新高,阿里巴巴、腾讯等互联网大厂也连日上涨。在2月券商金股中,港股出现的频率明显提升,华泰证券、国金证券等多家券商在2月金股组合中推荐了多只港股。

除了AI之外,春晚人形机器人的精彩表演和贺岁档火爆的票房数据也备受关注。据统计,截至2月2日,2025年春节累计票房达70.2亿元,同比增长23%,超过2021年票房峰值水平。然而,从2月各券商的金股组合来看,机器人、传媒概念股出现的频率相对较低,但仍有券商推荐。

总体来看,对于当前的配置建议,红利+科技成长的杠铃策略仍是主流。中信证券建议2月选择阻力最小的杠铃策略方向,并逐渐向出海方向强化。西部证券则表示,2月应关注风险偏好修复,继续布局科技与安全资产主线。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。