美股市场“特朗普交易”主导上涨,下周重要经济事件概览

AI导读:

本周美股市场受“特朗普交易”主导,主要指数均上涨。下周市场将关注美国10月PCE数据和美联储11月会议纪要,以及欧元区CPI初值等经济事件。

本周,美股市场再次被“特朗普交易”主导,主要指数均呈现上涨态势。道琼斯工业平均指数累计上涨约2%,标普500指数和纳斯达克综合指数则分别上涨约1.7%和1.7%,罗素2000小盘股指数更是上涨了4.5%。

市场预期,特朗普在第二任期内将实施减税政策和放松监管,这将为美国企业,特别是工业股和小盘股带来利好。减税政策有望提高企业盈利能力,而监管放松则可能激发市场活力。

下周,市场将密切关注美国10月PCE数据和美联储11月会议纪要。这两份报告均将于北京时间下周三公布,其中核心PCE价格指数是美联储官员偏爱的通胀指标,对于判断未来货币政策走向具有重要意义。

货币市场定价显示,投资者目前预计美联储12月降息的可能性略高于50%,但降息幅度有限。汇丰银行经济学家指出,美联储11月会议纪要可能会涉及大选结果对经济影响的讨论,这将对市场产生一定影响。

特朗普竞选时提出的关税政策也备受关注。若特朗普实施对所有进口商品征收10%至20%的关税,可能会导致美国通胀上升,进而迫使美联储放缓降息步伐。

此外,欧元区下周将公布11月CPI初值,市场预计欧洲央行可能加快降息步伐以拯救经济。同时,新西兰联储和韩国央行也将于下周公布最新利率决议,市场预计新西兰联储将降息,而韩国央行则可能维持利率不变但暗示未来降息。

在资产方面,黄金和比特币的走势备受瞩目。金价在回调后恢复增长动能,本周累计上涨约6%,站上2700美元/盎司上方。比特币则延续了特朗普胜选后的强劲势头,本周涨破9.9万美元大关。

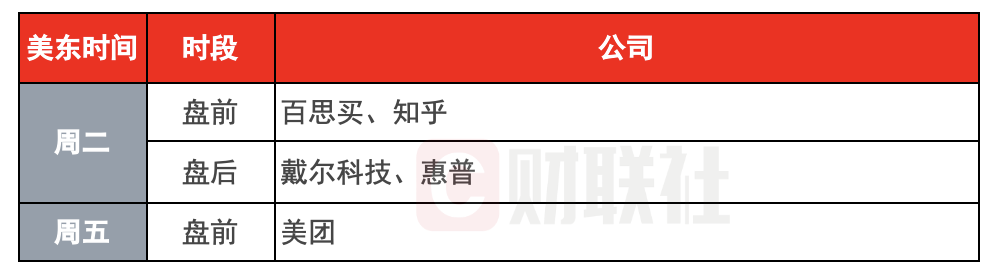

财报方面,随着英伟达公布业绩,美股Q3财报季接近尾声。下周发布季报的公司中,戴尔科技、惠普和美团备受关注。

值得注意的是,美股市场下周四因感恩节将休市一日,周五则提前三小时休市。

下周海外重要经济事件概览(北京时间):

周一(11月25日):美国将公布11月达拉斯联储商业活动指数和德国11月IFO商业景气指数。

周二(11月26日):美国将公布11月谘商会消费者信心指数、9月FHFA房价指数月率以及英国11月CBI零售销售差值。

周三(11月27日):美国将公布10月PCE数据、美联储11月货币政策会议纪要、第三季度实际GDP年化季率修正值;新西兰联储将公布利率决议和货币政策声明。

周四(11月28日):美股市场休市一日;欧元区将公布11月工业/经济景气指数;韩国央行将公布利率决议。

周五(11月29日):欧元区将公布11月CPI初值;日本将公布10月失业率;美国将公布11月芝加哥PMI和德国11月季调后失业率。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。