2024年中国保险行业保费收入与资产规模双增长

AI导读:

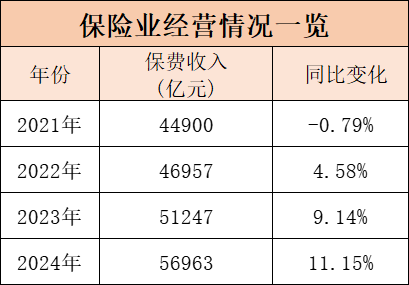

2024年中国保险行业保持强劲增长,全年原保险保费收入达到约5.7万亿元,同比增长11.15%。同时,保险业总资产也实现了持续增长,突破35万亿元大关。人身险和财产险两大板块共同推动行业增长,其中人身险业务表现尤为突出。

【导读】2024年中国保险行业展现强劲增长,全年原保险保费收入达到约5.7万亿元,同比大幅增长11.15%。

中国基金报记者 张燕北

近日,国家金融监督管理总局公布了2024年度保险行业的经营数据,揭示了保险市场在过去一年中的蓬勃发展趋势。

保险保费收入再创新高,同比增长11.15%

2024年,中国保险行业延续了近年来的增长势头,实现了原保险保费收入的显著增长。数据显示,全年保费收入约为5.7万亿元,较去年同期增长了11.15%,增速较2023年提升了2.01个百分点。这标志着保险业在深度转型后,已连续三年实现保费收入的正增长。

值得注意的是,由于部分机构正处于风险处置阶段,因此本次公布的行业汇总数据并未包括这些机构。

保险行业的这一增长主要得益于人身险和财产险两大板块的共同贡献,其中人身险业务表现尤为亮眼。2024年,人身险公司实现原保险保费收入4.01万亿元,同比增长13.2%,自2022年保费增速转正以来,持续保持上升态势。整体来看,市场回暖明显,人身险公司保费收入自2023年起重回两位数增长轨道。

在人身险业务中,寿险业务增速最快,原保险保费收入达到3.19万亿元,同比大增15.58%,增速较上一年度进一步提升。此外,健康险业务也实现了6.15%的同比增长,而意外险业务则略有下降。

在财产险领域,虽然保费增长依然稳健,但增速有所放缓。2024年,财产险公司实现原保险保费收入1.69万亿元,同比增长5.9%,增速略低于前两年。具体来看,车险保费为9137亿元,责任险为1372亿元,农业保险为1484亿元,健康险为2043亿元,意外险为534亿元。车险作为财产险公司的主力险种,其保费占比达到54.07%,且自2023年下半年以来占比持续提升。

业内人士指出,这反映出部分市场领域竞争的日益激烈。车险、责任险等品类虽仍是保险行业的支柱,但保险公司需不断优化产品结构,推动创新以满足市场需求。

在赔付方面,2024年保险业原保险赔付支出达到2.3万亿元,其中财产险赔付9810亿元,人身险赔付1.32万亿元。

保险业资产规模突破35万亿元大关

在保费收入、营收等核心指标向好的同时,保险业总资产也实现了持续增长。截至2024年底,保险行业总资产已突破35万亿元大关,达到35.91万亿元,较年初增长了5.95万亿元,增幅达19.86%,创下2017年以来新高。同时,净资产为3.32万亿元,较去年初增长了21.57%,增速为五年来最快。

回顾过去几年,保险行业曾一度面临增速瓶颈。特别是在2021年,由于保费增速转负,保险行业总资产增幅一度降至个位数。然而,随着行业转型的深入和保费的逐步回暖,尤其是近年来居民保障性需求的快速上升,保险行业资产规模开始步入新的增长快车道。截至2023年末,保险业总资产已接近30万亿元,同比增长10.35%,重回双位数增长轨道。

在险企方面,近日,中国人寿、中国人保、中国平安、中国太保、新华保险等五大A股上市险企陆续发布了2024年全年保费收入数据。数据显示,这五家公司合计实现保费约2.84万亿元,同比增长5.27%。具体来看,2024年这五家上市险企的保费收入均较2023年实现正增长。

国泰君安研报认为,续期业务是推动2024年人身险公司总保费增长的主要动力。这得益于近年来储蓄险需求旺盛以及业务品质的改善,各公司续期保费增速较快。同时,国联证券发布研报指出,随着我国人口老龄化进程加深以及居民健康保障意识的增强,居民对于商业健康险和健康管理服务的需求也在持续增长。后续随着医保数据赋能商业保险公司、医保基金与商业保险同步结算以及其他相关支持政策的落地实施,商业保险公司将能够实现定价更精准、赔付更可控、理赔效率更高。

在此背景下,商业保险公司开发更多商业健康险产品的意愿以及客户购买商业健康险的意愿均有望边际提高。预计商业健康险的发展空间将进一步扩大。在财险业务方面,太保产险、平安产险、人保财险等公司的保费收入也分别实现了不同程度的增长。整体来看,虽然增速有所放缓,但仍保持稳健发展态势。

光大证券研报认为,在2025年汽车以旧换新补贴政策延续且补贴范围更广的情况下,叠加国内置换购需求的滚动释放,新车销量有望持续提振。这将推动车险保费增速延续向好态势。同时,非车险业务也有望在政策推动及经济逐步修复下维持较好增长水平。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。