可控核聚变研究取得突破,商业化前景可期

AI导读:

近年来,我国在可控核聚变领域的研究取得显著进展,预示着清洁能源技术商业化前景可期。文章介绍了核聚变能的特点、可控核聚变的研究进展、市场空间及产业链情况,并分析了可控核聚变概念股在二级市场的表现。

近年来,我国在可控核聚变领域的研究取得了显著进展,预示着这一清洁能源技术商业化前景可期。

可控核聚变:清洁能源的未来之星

核聚变能,以其燃料丰富、清洁无污染、安全性高及能量密度巨大的特点,被誉为人类理想的终极能源。可控核聚变,作为能够安全、持续、平稳输出能量的“人造太阳”,一直是科学家们追求的梦想。尽管仍处于技术攻克阶段,但其在惯性约束和磁约束两大技术路径上不断取得突破。

自加入国际热核聚变实验堆(ITER)计划以来,我国核聚变技术实现了从跟跑到并跑,再到部分技术领先的跨越。近年来,我国可控核聚变研究捷报频传,展现出强大的科研实力和创新能力。

2024年6月,上海聚变能源商业公司能量奇点宣布,其设计、研发和建造的洪荒70装置成功实现等离子体放电,标志着我国在可控核聚变领域迈出了重要一步。能量奇点创始人、CEO杨钊预测,到2035年,中国或将迎来可控核聚变发出的第一度电。

2025年1月中旬,位于安徽合肥的全超导托卡马克核聚变实验装置(EAST)再创世界纪录,首次实现1亿摄氏度下持续燃烧1066秒,这一成就标志着我国聚变能源研究从基础科学迈向工程实践的重要跨越。业内人士认为,这一突破将加速我国聚变能源的研发进程,为产业链上下游带来利好。

根据中泰证券研报,2024年全球聚变投资达到71亿美元,预计2031—2035年间有望实现可控核聚变商业化。核聚变能协会(FIA)调研显示,多数核聚变公司计划在2031—2035年间实现可控核聚变向电网的首次供电,并研发出低成本、高Q值的商业化核聚变装置。

市场空间方面,核聚变工业协会发布的《2024年全球聚变行业报告》预测,2030—2035年间全球核聚变装置市场规模有望达到2.26万亿元。这一庞大的市场空间为可控核聚变技术的发展提供了广阔舞台。

可控核聚变概念股表现抢眼

可控核聚变产业链涵盖上游材料、中游超导磁体、第一壁相关结构、真空模块及下游电站运营等多个环节。A股市场涉及可控核聚变产业的上市公司虽不到40家,但表现抢眼。

其中,久立特材作为国际热核聚变实验堆(ITER)计划的关键部件供应商,连续多年稳定供货;安泰科技作为全球可控核聚变装置的核心供应商,实现了全系列涉钨产品的研发和生产;高澜股份参与了多项核物理实验项目;上海电气在可控核聚变领域连续实现“首台套”突破;哈焊华通为核聚变设备提供了高质量焊接材料。

二级市场表现方面,截至1月27日收盘,可控核聚变概念股今年以来平均上涨2.13%,跑赢同期上证指数。其中,应流股份累计上涨58.44%,排在第一位。该公司为国内外各核电机组提供了大量零部件,并在2024年上半年首次研制成功并生产出多种核电站核岛和核动力关键部件。

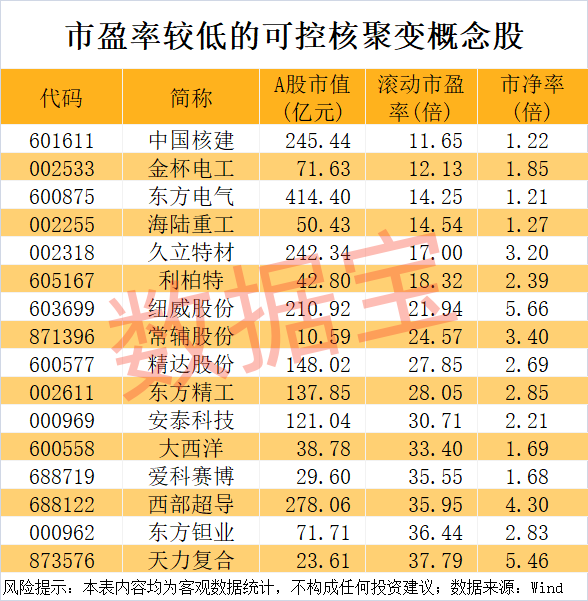

估值水平方面,截至1月27日收盘,多只可控核聚变概念股的滚动市盈率和市净率处于较低水平,显示出良好的投资价值。

(文章来源:数据宝,内容旨在传递更多信息,不构成任何投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。