科创板医药企业年报业绩预告出炉:创新药企领跑,医疗器械、CXO板块表现分化

AI导读:

2024年科创板医药企业年报业绩预告披露工作已圆满落幕,64家企业发布业绩预告。其中,创新药企领跑市场,多家企业扭亏为盈并加速出海。同时,医疗器械、CXO板块表现分化,部分厂商业务取得进展,部分企业则受集采政策、市场竞争等因素影响经营状况持续低迷。

《科创板日报》1月29日讯(记者邱思雨)新年伊始,随着钟声的敲响,2024年上市公司年报业绩预告的披露工作已圆满落幕。截至2025年春节前夕(即:1月27日),科创板医药领域共64家企业率先发布了业绩预告,为市场提供了宝贵的业绩参考。

依据各公司已披露的归母净利润数据及计算后的归母净利润中值,在已公布全年业绩预告的科创板医药公司中,盈利企业达30家。其中,百利天恒以高达36亿元的归母净利润位居榜首,成功实现扭亏为盈。紧随其后的是艾力斯和特宝生物,分别以14.3亿元和8.25亿元的归母净利润(中值)位列第二、第三。

如上图所示,这些表现突出的企业均为创新药企。在已披露业绩预喜的科创板医药公司中,除百利天恒外,还有多家企业同样实现了扭亏为盈,如神州细胞、科兴制药等,且绝大多数亦属于创新药企范畴。

创新药企加速出海,多家企业扭亏减亏

回顾2024年的医药资本市场,创新药板块凭借其卓越表现,在众多细分领域中脱颖而出。在政策红利的推动下,创新药产业迎来了前所未有的发展机遇。在此背景下,以科创板第五套标准上市的医药公司逐步进入收获期,多款核心产品成功获批上市并实现商业化销售。

在扭亏为盈的创新药企中,神州细胞预计2024年实现归母净利润9000万元至1.3亿元。该公司表示,业绩的增长主要得益于核心产品安佳因销售稳定以及其他上市产品销售收入的增加。同样以科创板第五套标准上市的艾力斯,其核心产品甲磺酸伏美替尼片被续约纳入国家医保目录后,销售收入持续增长。

值得一提的是,尽管科创板医药“一哥”百济神州未披露2024年业绩预告,但该公司预计2025年全年经营利润将转正。其核心品种之一百悦泽上市势头强劲,已在全球超70个市场获批多项适应症,成为唯一一款在头对头试验中对比伊布替尼取得优效性结果的BTK抑制剂。

在仍未实现盈利的企业中,部分创新药企的净利润亏损已逐步缩窄。君实生物预计2024年归母净利润为-12.92亿元,同比亏损减少43.42%左右。荣昌生物营收同比预增超五成,泰它西普、维迪西妥单抗销售收入快速增长,产品毛利率持续增长。

在国内业务快速拓展的同时,多家创新药企还成功“出海”,通过对外合作授权获得的首付款、里程碑付款已成为其重要收入来源。百利天恒收到海外合作伙伴BMS支付的8亿美元首付款;百奥泰在2024年也有多笔出海交易并收到首付款。

创新药企发展势头强劲,政策助力成果收获

创新药企的扭亏为盈、大幅减亏、核心品种商业化突破以及成功“出海”等关键要素,共同描绘了2024年科创板上市创新药企的发展蓝图。这一转变离不开各项政策的持续推动。

从国家战略层面的产业规划重点扶持,到审评审批流程的持续精简提速,再到医保支付体系对创新药的逐步覆盖,一系列创新药鼓励政策正稳步推进。2024年初,“创新药”首次写入政府工作报告;年中,国家药监局通过《优化创新药临床试验审评审批试点工作方案》。此外,北京、上海、广州等地也相继推出支持创新药发展的政策措施。

业内人士分析认为,后续创新药市场前景乐观。随着技术进步,如基因编辑、人工智能在药物研发中的应用,将加速新药研发进程,带来更多突破性疗法。同时,本土创新药企凭借性价比优势和不断提升的研发实力,有望在国际市场占据更大份额。

医疗器械、CXO板块表现分化

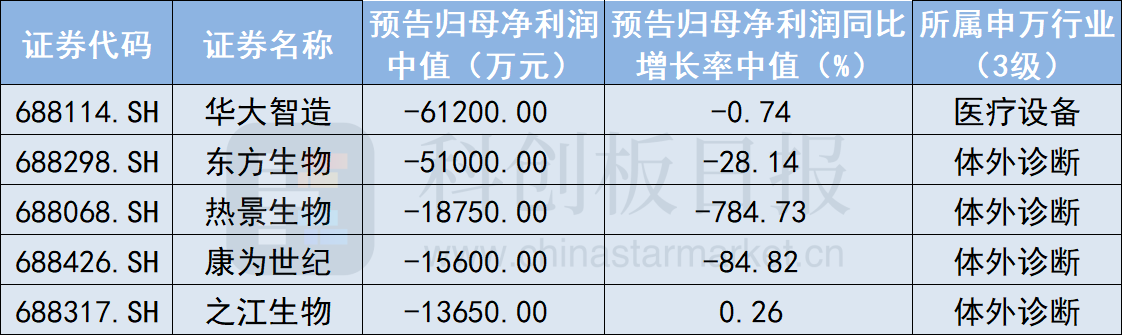

与创新药板块的强劲表现相比,医疗器械板块的业绩表现则呈现出较为明显的分化态势。在医疗耗材与设备领域,部分厂商业务取得进展或成功开拓海外市场,从而促使业绩回暖。然而,仍有部分企业受集采政策、市场竞争日益激烈等因素影响,经营状况持续低迷。

如上图所示,在2024年归母净利润(中值)排名靠前的科创板医药公司中,心脉医疗以5.17亿元的归母净利润位列医疗器械板块第一。该公司部分产品的入院家数及终端植入量均增长较快,同时海外市场开拓取得进展,2024年海外销售收入超1.5亿元。威高骨科年报净利最高预增超一倍,同样受益于海外市场增长。

然而,在净亏损金额较大的医疗器械企业中,包括东方生物、热景生物、之江生物在内的多家企业均为IVD(体外诊断)领域。这些企业受行业竞争激烈、部分收购及新设项目短期业绩不及预期等因素影响,业绩出现下滑。

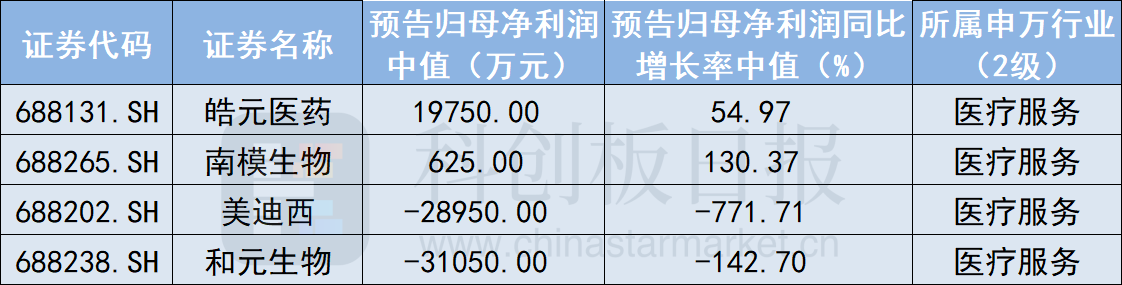

与医疗器械板块相似,CXO厂商业绩同样呈现出分化走势。部分企业由于医药投融资热度降温、下游客户研发进度及市场销售不及预期等因素,业绩大幅下滑。然而,亦有企业实现逆势增长,如皓元医药预计2024年净利同比增长45.16%至64.77%。

业内人士表示,后续CXO行业将向专业化、精细化方向发展,具备特色技术和服务的企业有望脱颖而出,但整体市场增长或将趋缓。

展望2025年医药行业趋势,浙商证券分析师孙建指出,行业整体有望迎来一定的复苏,特别是化学制药和医疗器械板块将更具机会。化学制药板块将继续受益于创新药研发的持续推进和市场需求的增长;医疗器械板块则将受益于全球市场需求的回暖以及技术创新带来的性能提升和市场竞争力增强。

(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。