1月中国采购经理指数发布:制造业PMI回落,非制造业保持扩张

AI导读:

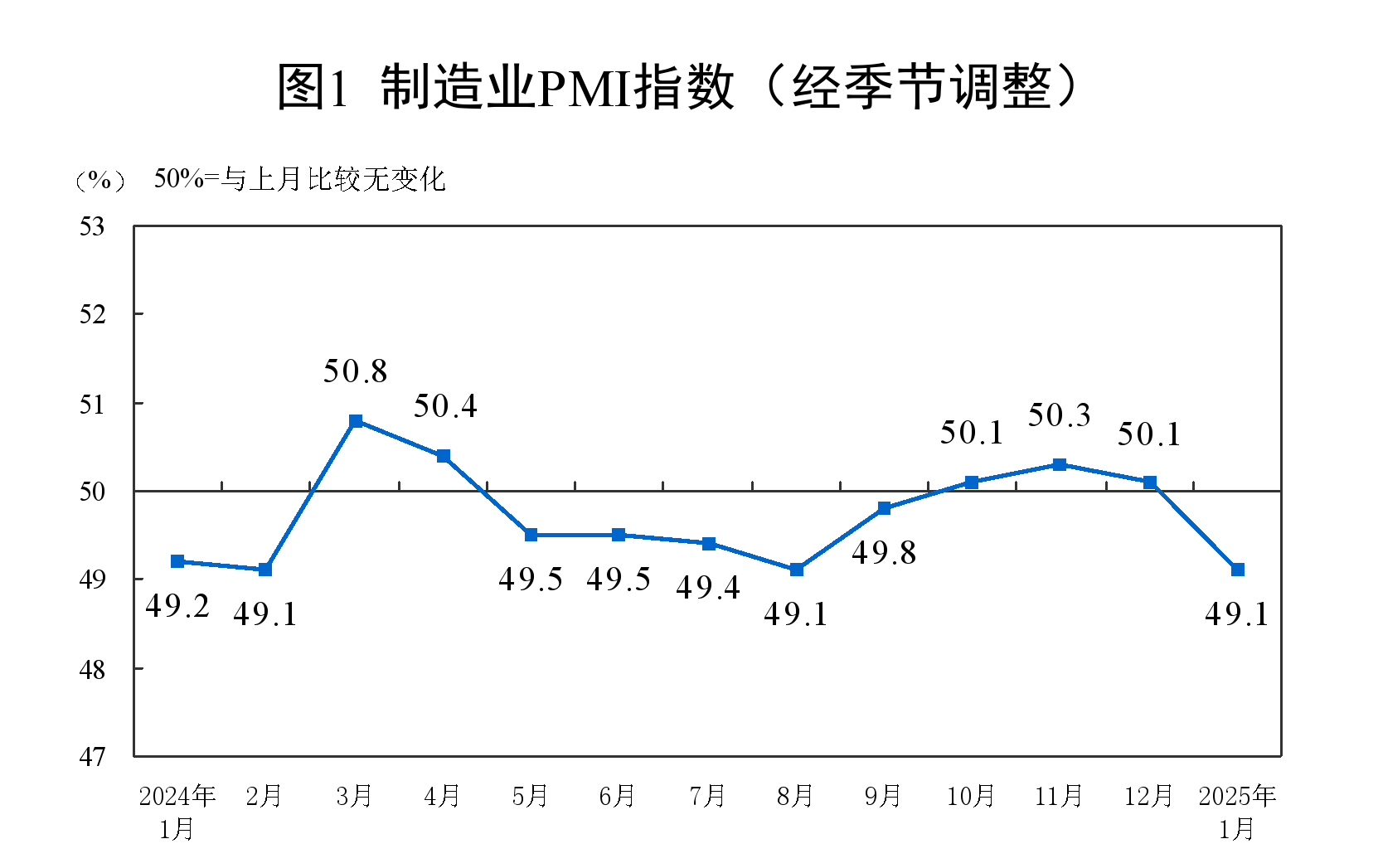

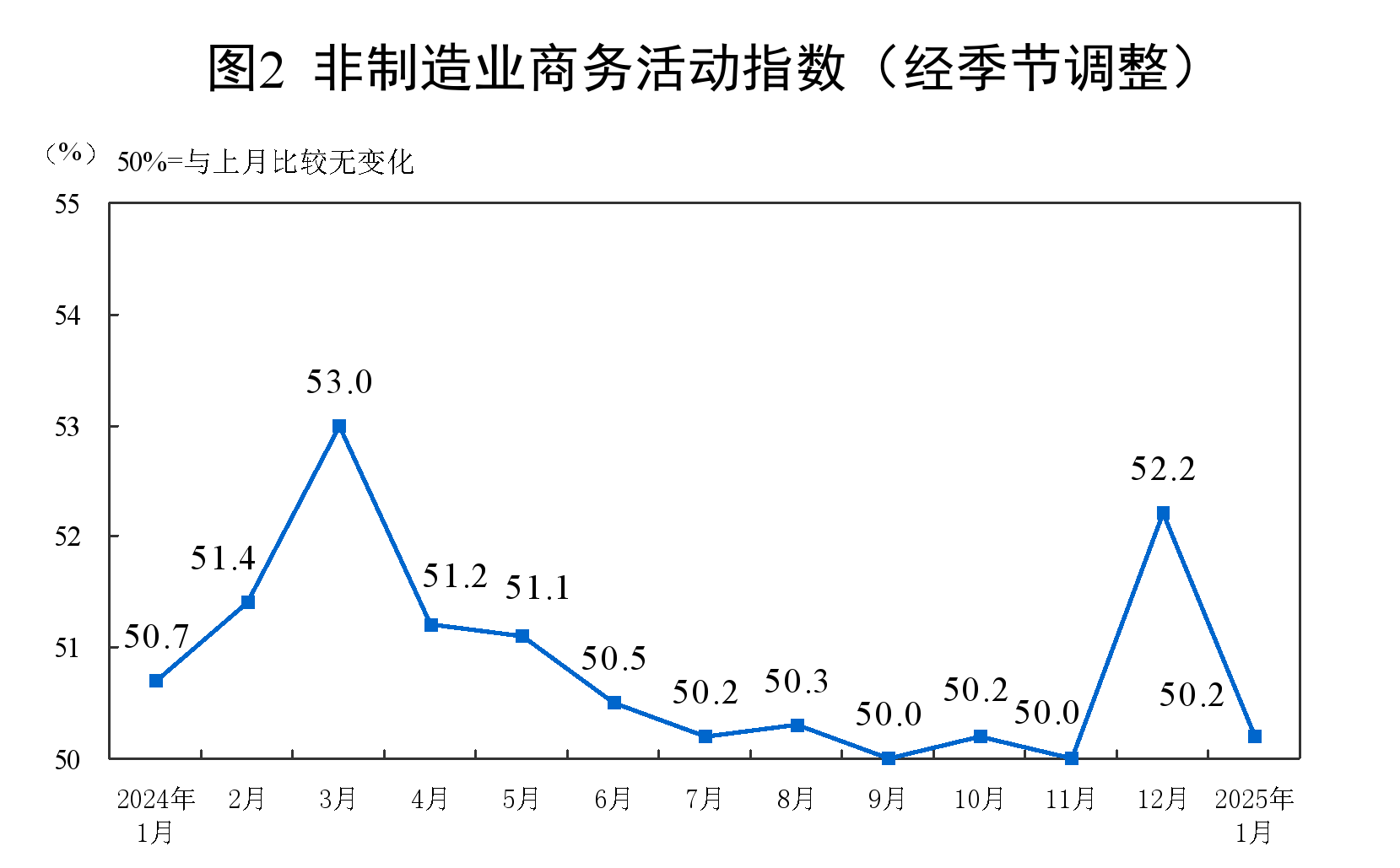

1月27日,国家统计局发布中国采购经理指数运行情况,显示1月份制造业PMI为49.1%,比上月下降1.0个百分点;非制造业商务活动指数为50.2%,仍高于临界点。季节性因素、高基数效应和有效需求不足是制造业PMI回落的主要原因。非制造业总体继续保持扩张态势。

1月27日,国家统计局服务业调查中心携手中国物流与采购联合会,联合发布了最新的中国采购经理指数(PMI)运行情况。

据官方数据显示,今年1月份,制造业采购经理指数(PMI)录得49.1%,较上月下滑1.0个百分点;与此同时,非制造业商务活动指数则达到50.2%,尽管较上月下降2.0个百分点,但仍维持在临界点之上,显示出非制造业总体继续保持扩张态势。

东方金诚首席宏观分析师王青在接受《每日经济新闻》微信采访时指出,过去十年中,“春节月”期间制造业PMI指数呈现“7降3升”的特点,其中生产指数下滑的拖累效应尤为显著。这主要归因于春节临近,员工休假特别是农民工返乡潮对制造业生产端造成了较强的下拉效应。此外,春节长假期间生产放缓也进一步对工业品需求端产生了下拉效应。

值得注意的是,制造业生产经营活动预期指数和非制造业业务活动预期指数分别高达55.3%和56.7%,均位于较高景气区间。国家统计局服务业调查中心高级统计师赵庆河解读数据时表示,这反映出多数企业对节后市场发展持有较强的信心。

对于1月份制造业PMI的回落,王青认为主要受三大因素影响:一是季节性因素;二是高基数效应;三是1月有效需求仍然不足。其中,高基数效应尤为突出,由于2024年底稳增长措施大幅加码,导致上月基数偏高,进而对今年1月制造业PMI指数形成了下行压力。

在产需方面,从行业角度看,金属制品、专用设备、铁路船舶航空航天设备等行业的生产指数和新订单指数均高于51.5%,位于扩张区间。从企业规模看,大型企业生产指数和新订单指数分别为51.3%和50.6%,同样持续位于扩张区间。

价格指数方面,王青表示,主要原材料购进价格指数上升1.3个百分点至49.5%,主要受近期国际原油价格上涨等推动;而出厂价格指数则回升0.7个百分点至47.4%,这主要是当月生产指数降幅较大,对产成品价格形成了一定支撑。

在企业预期方面,铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均位于60.0%以上的高位景气区间,显示出相关企业对未来市场预期更为乐观。

非制造业方面,1月份非制造业商务活动指数为50.2%,较上月下降2.0个百分点,但仍高于临界点,保持扩张态势。其中,服务业延续扩张态势,服务业商务活动指数为50.3%,比上月下降1.7个百分点,扩张速度放缓。在春节效应带动下,与居民出行消费相关的道路运输、住宿、餐饮等行业商务活动指数升至扩张区间,市场活跃度有所增强。

建筑业方面,受春节假日临近及冬季低温天气等因素影响,建筑业进入传统淡季,商务活动指数为49.3%,降至临界点以下。然而,从市场预期看,建筑业务活动预期指数为56.5%,比上月下降0.6个百分点,但仍持续位于较高景气区间,表明建筑业企业对近期行业发展信心较强。

王青认为,1月建筑业PMI指数变动符合季节性规律,春节后随着企业加快复工复产,建筑业相关活动有望重回扩张区间。就建筑业景气度而言,当前广义基建投资增速持续处于高位,而楼市回暖尚未传导至房地产投资端,两个因素对冲后,建筑业景气度中枢呈稳中有降趋势。

展望后期走势,王青预计2月制造业PMI指数仍将继续处于收缩区间。一方面,春节长假将对生产端形成较大影响;另一方面,宏观经济运行中仍面临有效需求不足、房地产市场活跃度下降等问题。然而,在美国新一届政府加征关税措施落地之前,“抢出口”效应仍将对国内制造业景气度带来拉动效应。

1月份制造业采购经理指数比上月下降1.0个百分点 图片来源:国家统计局

1月非制造业商务活动指数比上月下降2.0个百分点 图片来源:国家统计局

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。