定期支付产品兴起:稳定现金流成投资者新宠

AI导读:

在低利率与养老需求膨胀的背景下,定期支付产品凭借其提供稳定现金流的特性,正逐渐成为投资者的新宠。国内定期支付产品市场正蓬勃发展,涵盖了公募基金、理财产品、信托等多种类型。月度支付产品以其定期返还现金的特点,满足了投资者的日常现金流需求,并有望服务于养老资金补充。

在低利率环境与养老需求日益增长的今天,金融产品“复利再投资”的传统观念正逐渐被投资者所摒弃,而定期支付产品凭借其提供稳定现金流的特性,正逐渐成为投资者的新宠。

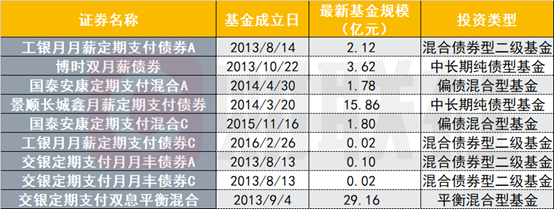

国内定期支付产品市场正蓬勃发展,涵盖了定期支付型公募基金、定期支付型理财产品以及定期支付信托等多种类型。据财联社不完全统计,尽管近几年未再发行新的定期支付公募基金,但当前市场上带有定期支付功能的公募基金产品规模已超50亿元,其中交银施罗德定期支付双息平衡混合基金更是独占鳌头。近期,部分信托公司更是紧跟市场趋势,推出了月度支付型集合信托,旨在探索低利率环境下的定期支付产品新模式,以吸引更多投资者的关注。

月度支付产品以其定期向投资者返还一定比率现金的特点,让投资者在追求投资收益的同时,也能满足日常的现金流需求。这一产品模式在低利率与老龄社会的背景下应运而生,并在日本理财市场中取得了显著成效,月度分红型产品一度占据了日本公募投信70%的市场份额。在国内,定期支付型产品也早有先例,不仅涵盖了公募基金、基金投顾组合,还扩展到了理财产品等领域。

值得一提的是,2024年2月,平安理财推出了业内首只定期给付型产品——平安理财启明颐年定期给付三年1号。该产品存续满1年后,便按照每月固定的给付比率进行现金分红,直至产品到期后再按照实际净值和投资者实际持有份额予以兑付。此外,国泰基金发行的红利国企ETF也是国内首只合同中约定每月评估、按月分红的红利类ETF产品,自2024年5月上市以来,已连续多月进行分红。

在当前低利率与养老需求膨胀的背景下,“复利再投资”已不再是投资者的必然选项。相反,“将赚到的钱落袋,拿出来分给投资人”的理念正逐渐被更多有需求的人群所接受。定期支付产品的出现,正是顺应了这一市场趋势。

近日,华宝证券联合国通信托,成功落地了一款月度支付型集合信托,进一步探索了低利率下的定期支付产品模式。该产品通过月度固定比例分配信托利益的方式,为持有人提供了持续稳定的现金流支取功能。底层策略采用多元资产配置,聚焦黄金、红利、QDII三类资产,以其跨区域、低相关、多资产的特性,为投资者在当前低利率环境下提供了具竞争力的差异化解决方案。

然而,定期支付产品与定期分红产品存在显著差异。定期支付产品是否支付现金,与产品当期投资表现无关,而是将本金及投资收益进行分配。若产品收益不足以给付定期给付金额时,将使用一定份额的本金用于定期给付。因此,定期支付型产品对产品管理人提出了更高的流动性管理和资产管理要求。华宝证券相关负责人表示,月度支付产品在运作中需关注每月的支付安排,及时预留月度分配所需的头寸,并进行精细的测算与规划,以避免长期分配本金的情形。

尽管运营端的工作量大幅提升,但月度支付产品的稳定现金流使得持有人对策略波动的耐受度有所提升。对于家庭账户管理而言,当日常的固定现金流支出可以由月度支付型产品提供时,家庭将不再需要单独预留一部分现金资产用于固定开支,从而能够减少资金闲置,提升投资效率。

(资料来源:Choice数据,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。