2024年A股上市车企业绩预告:长城汽车盈利领跑,上汽集团大幅下滑

AI导读:

2024年A股上市车企业绩预告出炉,长城汽车、宇通客车等企业实现归母净利增长,赛力斯首次扭亏为盈;而上汽集团等乘用车企业则面临业绩大幅下滑。汽车行业利润率偏低,降本增效成为关键。

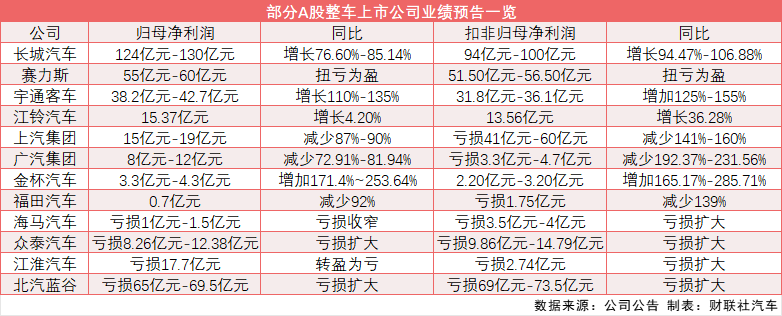

截至龙年股市收官之日,共有12家A股上市车企对外披露了2024年度业绩预告。面对日益激烈的市场竞争环境,2024年仅长城汽车、宇通客车、江铃汽车及金杯汽车四家企业实现了归母净利的正向增长,占比三成;值得注意的是,赛力斯首次实现了年度扭亏为盈,归母净利润预计介于55亿至60亿元之间。

乘联会秘书长崔东树最新发布的数据显示,2024年汽车行业利润率仅为4.3%,与2023年相比再度下跌0.7个百分点。相较于下游工业企业6%的平均利润率水平,汽车行业依然处于偏低位置。

崔东树分析指出:“未来阶段,汽车行业亟需采取更为有效的降本增效措施。国内有效需求的不足限制了企业效益的持续改善,国际环境的严峻复杂则进一步加大了企业的经营压力,工业企业效益的恢复基础仍需进一步巩固。”

赛力斯成功扭亏

长城汽车成为2024年A股整车上市板块中最盈利的企业,预计实现归母净利润124亿元至130亿元,同比增长76.60%到85.14%;扣非净利润预计为94亿元到100亿元,同比增长94.47%到106.88%。

长城汽车表示:“2024年业绩的显著增长主要得益于公司坚持高质量发展道路,坚守产品品质,致力于打造极致用户体验,实现海外销售增长以及国内产品结构的进一步优化,从而推动归母净利润进入上升通道。”

2024年,长城汽车累计销量达到123.33万辆,同比微增0.21%。公司通过优化产品结构,推出了一系列高毛利率车型,为长城汽车带来了可观的利润。其中,20万元以上车型销售30.96万辆,同比增长37.13%;海外销售45.31万辆,同比增长43.39%,刷新历史纪录。

尽管长城汽车通过调整产品结构和拓展海外市场实现了净利的大幅增长,但其在新能源汽车领域的表现仍有待提升。2024年,长城汽车新能源车型销售仅32.18万辆,与其设定的到2025年全球年销量400万辆、其中80%为新能源汽车的目标相去甚远。

与长城汽车以燃油车为主销车型不同,已全面转型新能源的赛力斯在过去一年首次实现了年度扭亏为盈,预计实现归母净利润55亿元到60亿元,扣非净利润为51.50亿元到56.50亿元。赛力斯尽享“华为红利”,2024年累计销量达到49.7万辆,同比几近翻倍。其中,新能源汽车销量42.69万辆,同比增长182.84%。问界系列车型的热销是其销量增长的主要驱动力,尤其是新M7和M9两款车型,2024年分别累计交付了19.72万辆和15.12万辆,这两款车的销量占据了赛力斯总销量的八成以上。

在商用车领域,宇通客车、金杯汽车和江铃汽车均在2024年迎来了业绩的大幅增长。宇通客车预计实现归母净利润38.2亿到42.7亿元,同比增长110%到135%,上一次全年利润突破40亿还要追溯到2016年,经过八年的沉淀,宇通客车终于重回业绩巅峰。金杯汽车预计实现归母净利润3.3亿元到4.3亿元,同比增长171.4%到253.64%,这主要得益于公司收回华晨集团及华晨雷诺破产重整部分债权,以及吉利远程新能源技术的导入和产品序列的重构。江铃汽车实现归母净利润15.37亿元,同比增长4.20%,这主要得益于销量增长、效率提升和严控费用等措施带来的利润增加。

上汽净利润大幅下滑

与主营业务为商用车的宇通汽车、江铃汽车所取得的业绩正增长截然相反,以乘用车为主业的国有汽车集团在2024年几乎“全军覆没”。

据公告显示,上汽集团2024年预计实现归母净利润15亿元到19亿元,同比减少87%-90%;扣非净利润更是亏损41亿元到60亿元,同比减少141%-160%。这一惨淡业绩的背后,是上汽集团燃油车市场与新能源市场的双重困境。从销量上来看,上汽合资板块仍未止住跌势,上汽大众、上汽通用和上汽通用五菱的销量均出现同比下滑。上汽集团表示,公司合营企业上汽通用及其控股子公司于2024年第四季度计提相关资产减值准备,预计将减少公司第四季度净利润约78.74亿元。

与上汽集团相仿,广汽集团也未能逃脱业绩下滑的命运。受自主新能源品牌销量下滑、高端化不足和合资品牌燃油车销量整体下滑等因素影响,广汽集团预计实现归母净利润8亿元到12亿元,同比减少72.91%到81.94%;扣非净利润亏损3.3亿元到4.7亿元,同比减少192.37%到231.56%。2024年广汽集团累计销量同比下降20.04%,新能源汽车累计销量同比下降17.26%。

此外,北汽蓝谷、海马汽车、众泰汽车、江淮汽车以及福田汽车等车企在2024年也都陷入了亏损困境。北汽蓝谷表示,业绩预亏的主要原因包括新能源汽车行业竞争态势愈发激烈、价格战持续升级挤压利润空间、公司加大技术研发和产品升级力度投入对短期业绩产生影响以及产品矩阵多元化导致产品成本持续承压等。福田汽车则表示,重卡行业竞争激烈、内卷严重以及高端产品前期投入较大等因素导致公司投资收益同比大幅降低。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。