1月地方债发行超计划,专家预计后续发行节奏将加快

AI导读:

2025年1月,我国地方债实际发行规模超出计划发行规模1700多亿元,创近年同期最大。机构指出,这受到“置换债”发行和专项债自审自发试点的影响,预计2月、3月地方债实际发行规模也可能超计划。专家预计,后续地方债发行节奏将加快,发行高峰或在第二三季度出现。

2025年1月,我国地方债市场呈现出强劲的增长态势,各地已累计发行地方债约5575.65亿元。值得注意的是,这一实际发行规模超出了原计划的3873.28亿元,超出的部分达到了1700多亿元,创下了近年同期地方债实际发行规模超计划的最大幅度。这一异常增长主要归因于“置换债”的发行以及专项债自审自发试点的实施,市场预计,这一趋势有望在2月和3月得以延续。

据企业预警通统计数据,新增债券发行量占据了总发行量的半壁江山,达到了3053.17亿元,其中包括新增专项债2048.02亿元和新增一般债1005.15亿元。再融资债券发行量同样不容小觑,共计2522.48亿元,其中再融资专项债2349.15亿元,再融资一般债173.33亿元。

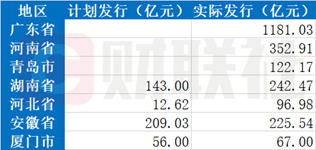

从地域分布来看,广东省与湖北省在地方债发行方面领跑全国,发行量分别高达1181.03亿元和1012.37亿元。四川省(629.40亿)、北京市(622.70亿)、天津市(404.70亿)等地也紧随其后,发行规模同样可观。

此外,值得注意的是,多个省份1月实际发行的地方债较计划变动较大,其中广东、河南等地尤为显著。这一变化不仅反映了地方政府对资金需求的紧迫性,也凸显了当前地方债市场在政策引导下的灵活性。

(资料来源:企业预警通,财联社整理)根据财库〔2020〕36号文的相关规定,地方政府需要在月末、季末披露下一月或下一季的地方债发行计划。然而,由于并非所有省份都会披露计划,且披露计划的省份也可能动态调整其发行计划,因此投资者在依据发行计划进行投资决策时需谨慎对待预期差。

平安证券固收首席分析师刘璐指出,2025年1月地方债计划发行与实际发行之间的差距为近年同期最大,这主要是由于无计划省份发行了较多的地方债。他认为,这一异常增长可能受到“置换债”和专项债自审自发试点的扰动。

招商证券固收首席张伟则认为,下放专项债券项目审核权限将提升专项债发行节奏。他指出,国办52号文选定了包括广东省(含深圳市)、山东省(含青岛市)在内的11个地区试点专项债“自审自发”,以提高专项债发行与使用效率。对于地方政府用于置换隐债的2万亿再融资专项债,债务额度已经下达,地方政府可以择机发行。

展望未来,从已披露的地方债发行计划来看,2025年二季度地方债计划发行规模将超万亿元。刘璐预计,2月和3月地方债的实际发行规模也可能超出计划。他指出,财政部在近期发布会上提到将加快支出进度,因此2025年财政政策前置的概率较大。

国泰君安固收分析师王宇辰则认为,春节前地方债发行节奏偏慢,但2月以后有望边际提速。他预计2025年地方债发行高峰将在第二三季度出现。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。