新能源车险“投保难”问题解决新进展:“车险好投保”平台正式上线

AI导读:

金融监管总局等四部门联合发布指导意见,推出“车险好投保”平台,旨在解决高赔付风险新能源汽车投保难问题。平台上线后,车主投保流程顺畅,平均保费约2595元,部分车主成功节省保费数千元。但仍需解决部分车主投保不顺畅及保费与车辆使用性质错配等问题。

2025年1月24日,金融监管总局携手工信部、交通运输部及商务部,联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》(简称《指导意见》)。为解决高赔付风险新能源汽车“投保难”的困境,于1月25日10时,正式上线了“车险好投保”平台,首批接入了10家大中型财险公司。

截至1月26日17时,该平台已注册用户10639名,保险公司成功承保1070单,保费总额达到277.72万元,平均保费约为2595元。

一位比亚迪秦Plus车主在社交平台上分享了他的投保经历,表示在其他渠道投保报价高达6000多元,而在“车险好投保”平台上仅花费4000多元,节省了2000元。这位车主于1月25日在平台上购买了“交强险+商业险”,总报价为3400元。然而,也有部分车主反馈未能成功投保。

“车险好投保”平台自上线以来,流程顺畅,车主只需准备好相关信息,大约3分钟即可获得保单报价。平台上线两天内,注册用户过万,保险公司承保数量迅速增长。

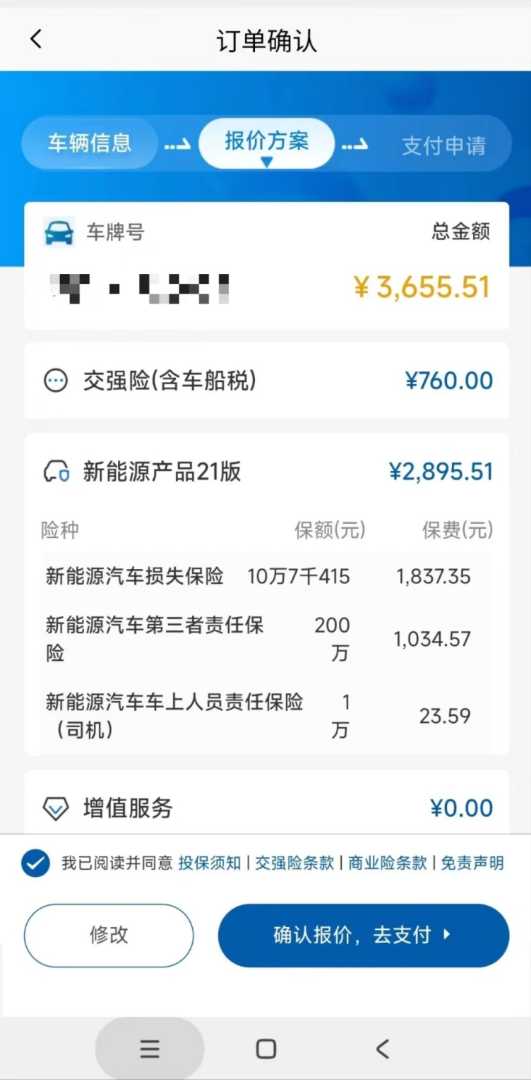

童先生(化名),一位比亚迪秦Plus车主,由于曾出过险,连续三年保费受到影响,今年是被定为高风险的最后一年。他咨询了多家保险公司,均被定在高风险等级,保费报价高昂或直接被拒保。在了解到“车险好投保”平台后,童先生第一时间注册并投保,最终选择了最优惠的报价,交强险保费760元,商业险保费2600多元,总计3400多元。

童先生表示,此前保费高昂是因为被强制绑定了多项附加险。在平台上,他仅选择了需要的三者险(100万元)、车损险(10.7万元)和交强险,成功节省了数千元保费。不少新能源车主也在社交平台上留言,对投保结果表示满意。

金融监管总局有关司局负责人表示,“车险好投保”平台是中国特色方式解决高赔付风险新能源汽车投保难的重要举措,体现了金融工作的政治性和人民性。任何新能源车主在常规渠道投保遇到困难时,均可通过此平台投保,保险公司不得拒保。

据《每日经济新闻》记者了解,尽管平台受到车主欢迎,但也有部分车主反馈投保过程不太顺畅。一位陕西的新能源车主表示,在平台上选择了某财险投保后,订单一直处于“处理中”状态,无人联系。更换保险公司后,虽然报价较高,但最终成功出单。

图片来源:“车险好投保”平台

目前,仍有部分车主未能成功投保,主要是营运车辆和注册过网约车的车主。一位电动货车车主表示,在平台上选择了150万元的三者险等,商业险报价不到3000元,但页面显示“使用性质、车牌号需要保持一致”,保费以营业厅为准。

2024年,新能源车险承保亏损57亿元,赔付率超过100%的高赔付率车系有137个。精算师协会和中国银保信有关负责人指出,部分车险价格与车辆使用性质存在错配现象。新能源汽车在投保时,存在兼职网约车按家用车投保等情况,导致保费充足度不够。

对于注册过顺风车的车主如何降低保费,《指导意见》提出了创新方向,如研究推出“基本+变动”新能源车险组合产品,支持新能源网约车根据实际运营情况灵活投保。

业内专家表示,新能源车险市场存在客户投保困难、保费贵但保险公司亏损的情况,需要推动建立保险和汽车行业的数据合规共享机制。新能源汽车智能化、一体化程度较高,维修成本偏高,需要产业链合作来降低运行成本。

图片来源:精算师协会和中国银保信

具体措施包括降低维修成本、优化车辆设计制造、加强跨行业数据共享以及引导消费者培养良好用车习惯等。数据显示,2024年新能源汽车中营运车占比较燃油车高10个百分点,使用强度偏大;新能源车主相对年轻,35岁以下车主占比较燃油车高14个百分点,车主驾龄相对较短;新能源汽车提速快、噪音小,相对容易出险。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。