个人养老金制度全面实施,储蓄类产品备受追捧

AI导读:

个人养老金制度在全国范围内推广实施,储蓄类产品因其风险低、收益稳定而备受投资者青睐。多家银行推出个人养老金存款产品,具有利率更高、门槛更低的特点。但随着市场利率变化,个人养老金存款利率出现下调。投资者在选择时需关注当地银行的利率情况,并综合考虑持有期限、风险偏好和收益预期。

2024年12月15日,个人养老金制度在全国范围内推广实施,标志着我国养老保障体系进一步完善。截至目前,个人养老金账户数量已突破7000万户,为储蓄存款、理财产品、商业养老保险、公募基金等金融产品开辟了更为广阔的发展空间。据中国银行一项吸引了超13万人参与的在线调查结果,约52.5%的受访者计划每年顶格投入1.2万元参与个人养老金缴存。

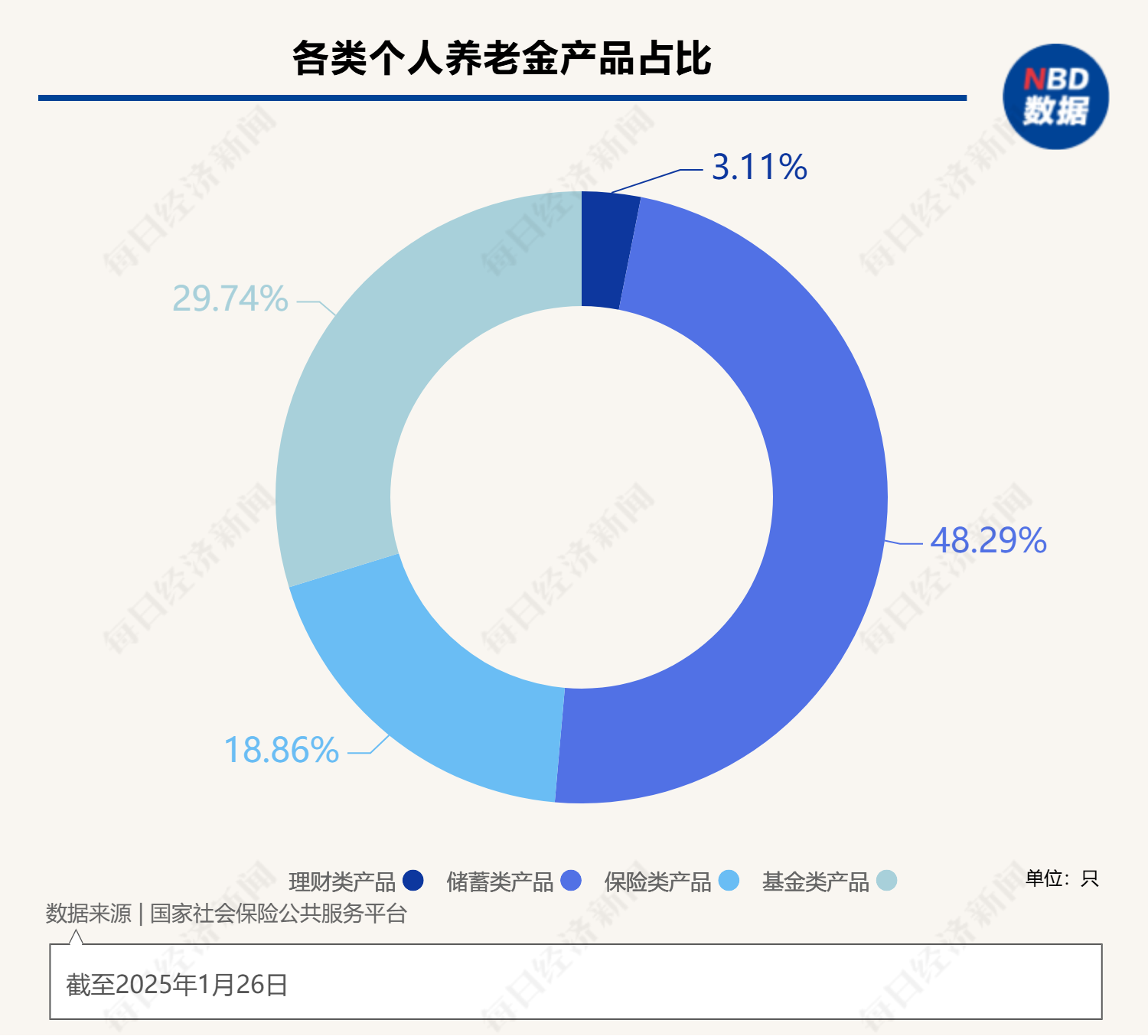

随着个人养老金制度的全面推广,市场关注度持续升温。据国家社会保险公共服务平台最新数据,个人养老金产品涵盖四大类别,总数已达965只,其中储蓄类产品多达466只,占比近半。这些产品为投资者提供了多样化的选择。

在储蓄类产品中,存款因其风险低、收益稳定而受到投资者的青睐。据中国银行在线调查,超过53%的受访者倾向于选择存款作为个人养老金的主要投资方式。济安金信养老金研究中心的研究报告也指出,个人养老金缴存资金中约60%~70%流向了银行储蓄产品。

目前,多家试点银行已推出个人养老金存款产品,相较于普通存款产品,个人养老金存款普遍具有利率更高、门槛更低的特点。例如,部分银行推出的个人养老金存款产品最低50元起存,即可享受与普通产品10万元起存同样的利率水平。然而,随着市场利率的变化,进入2025年,个人养老金存款利率也有所下调,最高年化利率已降至“2”字头。

尽管如此,个人养老金存款产品仍具有一定的吸引力。全国已有23家商业银行开通了个人养老金账户业务,并推出了专属的养老存款产品。这些产品不仅利率相对较高,而且起存门槛较低,为投资者提供了更多选择。

面对利率下调的不确定性,部分投资者开始关注保险类产品。但总体而言,个人养老金储蓄产品仍为低风险偏好且无暇打理财务的人群提供了一个稳定、安全的投资选择。

以中国银行和兴业银行为例,同样是50元起存,中国银行的普通3年期整存整取产品年利率为1.50%,而个人养老金存款产品年利率为1.90%,相差40BP。若按每年最高缴存额12000元计算,3年累计利息收入将多出144元。在兴业银行,普通5年期整存整取产品年利率为1.60%,而个人养老金储蓄产品年利率为2.20%,相差60BP,5年累计利息收入将相差360元。

此外,部分银行还推出了具有区域特色的个人养老金存款产品。如浙商银行的“惠存”系列产品,在各地分行可自行设定产品利率,通过个人养老金账户购买,100元起购也能享受较高的专属利率。

值得注意的是,部分银行在不同地区对个人养老金存款产品实施了差异化的利率策略。如恒丰银行和江苏银行,在不同地区的利率设定存在差异,投资者在选择时需关注当地银行的利率情况。

除了储蓄类产品,个人养老金产品目录还包括保险类、理财类、基金类等四大类别。随着金融市场的成熟和民众金融知识的普及,投资结构可能会逐渐从储蓄为主向多元化投资转变。但从长远来看,个人养老金储蓄产品仍将占据一定市场份额,尤其是长期产品,如5年、10年甚至更长时间的储蓄产品,仍会吸引部分投资者购买。

此外,特定养老储蓄等创新型储蓄产品也为投资者提供了更多选择。虽然试点额度已用完,但未来可能会继续推出类似产品,以满足投资者的长期养老需求。

免责声明:文中提及的各银行利率数据为记者统计时的记录,可能因统计时点或地区不同而存在差异。具体利率请以各银行机构最新公布的执行利率为准。

(文章来源:每日经济新闻 修改及优化:财经新闻编辑)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。