NewCo交易模式引领中国创新药出海新潮流

AI导读:

艾力斯与ArriVent达成NewCo交易,标志着2024年生物医药行业NewCo交易模式的兴起。该模式促进了中国创新药的出海,引发了广泛关注。文章探讨了NewCo交易模式的背景、逻辑、主导力量及未来展望。

2021年6月30日晚,艾力斯(688578.SH)宣布与其核心产品甲磺酸伏美替尼片(简称“伏美替尼”)及ArriVent Biopharma, Inc.(简称“ArriVent”)达成重要交易。艾力斯将伏美替尼在海外(除中国内地及港澳台地区)的独家开发及商业化许可权授予ArriVent,由此获得4000万美元首付款,累计不超过7.65亿美元的研发、销售里程碑款项及销售提成费。此外,艾力斯还获得了ArriVent一定比例股份,使ArriVent成为其参股公司。

彼时,艾力斯刚登陆科创板半年,而ArriVent也是一家新成立的公司,刚刚完成首轮融资,募集了数千万美元资金。在接下来的三年里,伏美替尼管线取得了显著进展,交易双方均获得了丰厚回报。ArriVent在2023年3月完成了1.55亿美元的B轮融资,用于推进伏美替尼的关键3期临床研究和适应证拓展。同年10月,伏美替尼获得美国FDA“突破性疗法认定”。2024年1月,ArriVent成功在纳斯达克上市,IPO后艾力斯仍持有其约4.2%股份。

艾力斯与ArriVent的交易正是2024年生物医药行业热门的“NewCo”交易模式,该模式兴起于中国创新药的出海浪潮。2024年以来,以恒瑞为代表的多家生物医药企业通过NewCo模式成功出海。在国内生物医药融资尚未走出寒冬之际,这种BD交易之外的出海新方式引起了整个医药行业的关注。NewCo模式能否持续火热?中国多年培育的优质创新药资产是否被低估?这些问题引发了广泛讨论。

一个普遍共识是,中国的创新药价值正在全球范围内得到更多认可,未来的交易架构将更加多元化,而最终目标都是实现临床价值,将这些有价值的创新药尽快推向市场。

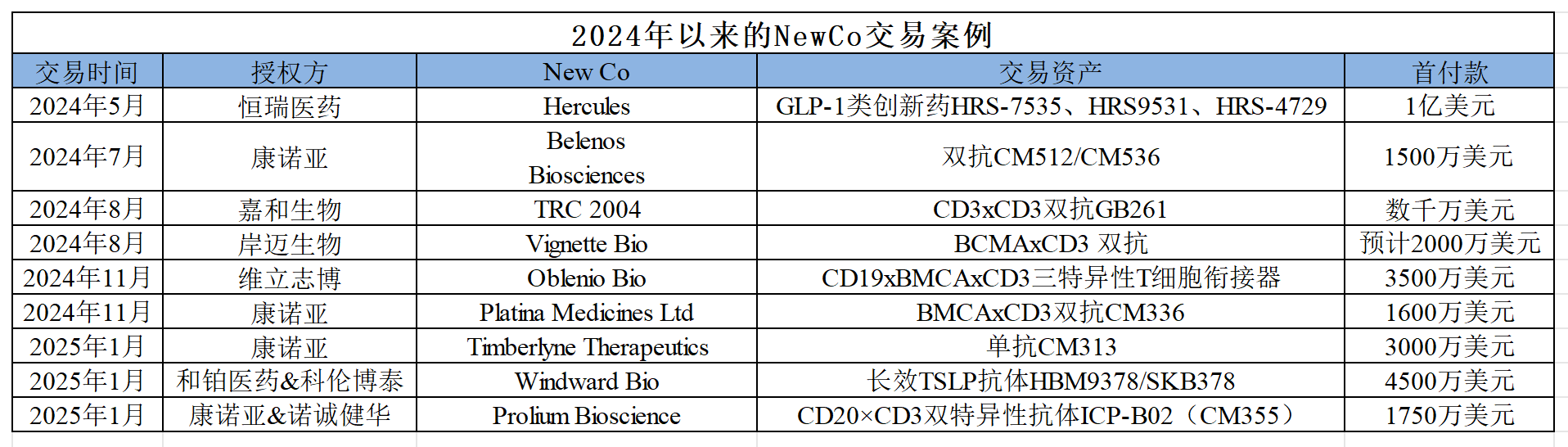

(数据来源:第一财经记者根据公开信息整理)

NewCo交易模式爆发

NewCo模式主要是指由投资基金主导成立新公司,投入资金并组建团队,同时中国本土药企将药物的海外权益授权给该新公司。本土药企除了获得常规的首付款、里程碑付款、销售分成等财务回报外,还可获得海外新公司的部分股权,未来可通过新公司上市或被并购实现退出。

业内人士认为,在当前资本环境下,NewCo不失为促进创新药研发和临床研究的有效路径。2024年5月,恒瑞与Hercules的NewCo交易,以及康诺亚、嘉和生物和安迈生物等公司通过NewCo模式实现出海,彻底引爆市场。一位深耕国际生物医药并购领域的律师透露,大量biotech都在寻找NewCo的机会。

2024年5月,恒瑞医药宣布将其具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729在除大中华区以外的全球范围内开发、生产和商业化的独家权利许可给美国Hercules公司,获得近60亿美元相关付款及Hercules公司19.9%股权。康诺亚在一年内达成了四起NewCo交易,嘉和生物、岸迈生物等公司也通过NewCo模式推动了产品出海。

NewCo交易模式不仅在中国生物医药企业中兴起,还吸引了国际投资者的关注。Candid Therapeutics作为一家成立仅四个月的新公司,已完成了六项交易,包括收购TRC 2004和Vignette两家NewCo公司,并获得两款双抗产品,同时完成了3.7亿美元的A轮融资,成为2024年生物医药行业规模最大的一轮融资。

NewCo背后的逻辑

2024年初,GSK收购Aiolos Bio公司的交易被视为引爆业内对NewCo关注的原点事件。这起交易展示了通过NewCo实现创新药出海的方式,引起了国内biotech公司的关注。业内人士认为,NewCo和海外BD火热兴起的背后,是国际市场的供需双方在寻找平衡点。

一方面,国内生物医药行业尚未走出资本寒冬;另一方面,大型跨国药企面临专利悬崖,需要优质资产来补充管线。由于大公司在全球拥有成熟的销售团队,而研发进展相对缓慢,通过BD引进biotech的在研管线是更为高效的发展方式。而经过资本筛选的NewCo成为非常好的标的。

NewCo的主导力量

作为创新药资产交易的一种更复杂模式,NewCo模式融合了资产交易和权益交易,即“BD+融资”。对于大部分出海的biotech来说,卖给MNC是最终的归宿。而在买方出价相对确定的情况下,直接与MNC交易或通过NewCo方式出海各有利弊。

与BD交易相比,NewCo的阶段往往更加早期,意味着更大的不确定性和更少的首付款。对于biotech来说,这笔资金可以延长管线的生命周期;对于投资方来说,试错的成本相对较低。一旦成功卖给MNC,则能实现资本的快速增值和退出。

在NewCo中,美元基金投资人占股比例一般超过50%,管线授权方占股20%左右(有的甚至达到30%),剩下的股权则给到管理团队。美元基金准备了大量资金,组建起负责临床、BD和资本运作的管理团队,去寻找创新药资产授权做开发。

多位投资人都表示,目前主导NewCo交易的依然是美元基金或美元基金的中国团队。NewCo的运营是biotech与MNC快速达成交易并实现增值的关键。在选择NewCo合作伙伴时,注重的是合作伙伴的实力,是否有能力推动管线后续开发,帮助成药。

NewCo的未来展望

随着大量的优质资产陆续达成交易,未来biotech的管线要卖出一个好价格或许会更难。在这种趋势之下,biotech对创投机构也会有所筛选,没有专业积累的机构会慢慢被淘汰,而专业的机构会得到更多机会。

尽管NewCo交易模式在近年来受到广泛关注,但多位投资人认为,这样的交易模式并非新鲜事物。除了BD交易和NewCo之外,被上市公司并购重组或去纳斯达克上市都是未来可能的道路。未来的交易架构将更加多元化。

最重要的是,无论是哪种交易架构,最终都是为了让产品能够得到足够的资金支持,并在团队的带领下进入下一个阶段。因此,尽快将药研发成功并推向市场才是关键。

在看似双向奔赴的交易背后,隐藏着中国生物医药行业的同质化内卷问题。这不仅意味着资源的浪费,也导致当下biotech和MNC巨头在谈判话语权上的不对等现状。因此,初创公司从立项起就应立足于未被满足的临床需求,而不是跟风。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。