春节前A股最后一个交易日:AI智能体概念股领涨,科技权重股下跌

AI导读:

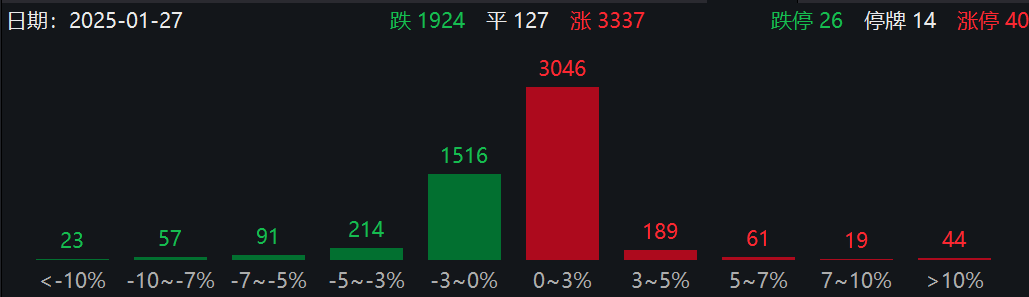

1月27日,A股春节前最后一个交易日,三大指数开盘涨跌不一,个股涨多跌少。AI智能体概念股领涨,科技权重股下跌。据券商研报统计,A股节后上涨概率较大。

1月27日,A股市场迎来春节前最后一个交易日,三大股指开盘表现分化,个股呈现普涨格局。其中,AI智能体概念股表现抢眼,而科技权重股则意外走低。据多家券商研报综合分析,A股市场在节后有望迎来上涨行情。

截至收盘,沪指微涨0.37%,深证成指微跌0.37%,创业板指则下跌1.36%。市场内超过3300只个股上涨,涨停个股数量达到40只。

从板块来看,AI智能体概念、传媒娱乐、工程机械、建材以及酒店餐饮等板块涨幅居前,而铜缆高速连接概念、房地产、纺织服饰等板块则跌幅居前。

与此同时,香港股市同样呈现涨多跌少的态势,恒指与恒生科技指数均一度上涨超过1%。

AI智能体概念股引领市场

在板块方面,AI智能体概念股开盘后迅速活跃,新炬网络实现4连板,南威软件涨停,昆仑万维、彩讯股份、世纪天鸿等个股也涨幅居前。这一轮上涨背后,是AI智能体技术的快速发展和广泛应用。

近日,量化巨头幻方量化旗下大模型公司Deepseek发布了推理大模型DeepSeek-R1,为智能体提供了强大的智能推理与决策能力。此外,OpenAI也推出了名为Operator的首款AI智能体,华为也计划推出包含各种智能体的小艺app。据华经产业研究院报告,2023年国内智能体市场规模已达59.81亿元,预计2024年将突破百亿元大关。中国工程院院士邬贺铨也在2025年ICT行业趋势年会上表示,2025年将是智能体和AI终端的元年。

受此影响,AI智能体概念股持续走强,汉得信息在5个交易日内股价上涨超过60%。然而,火山引擎对与汉得信息共创智能体的传言进行了辟谣,称实际合作规模远小于市场传言。

此外,银行板块和家居用品板块也表现出色,齐鲁银行、兰州银行、宁波银行等银行股以及匠心家居、海象新材等家居用品股涨幅居前。

粮食概念股也异动走高,维维股份、华资实业涨停,大禹节水、万方发展等个股跟涨。

科技权重股承压下跌

在AI智能体概念股活跃的同时,科技权重股却意外承压下跌。美股夜盘,算力股集体暴跌,英伟达跌超5%,博通跌超4%。主导星际之门计划的软银集团股价也一度下跌近6%。

受此影响,A股科技权重股持续下挫,寒武纪跌幅一度扩大至近10%,成交超40亿元。天孚通信、中际旭创、工业富联、中兴通讯等多只科技权重股也跌超4%。港股半导体股同样盘中下挫,晶门半导体、中芯国际等个股跌幅显著。

此外,高位人气股兴业股份跳水触及跌停,上演“天地板”行情,成交接近7亿元。该股此前走出6连板,今早以涨停开盘。

春节后A股上涨概率大

中国银河证券研报指出,从历史数据来看,春节后A股上涨、获得正收益的概率较大。银河证券认为,2月市场有望震荡向上,A股估值中枢有望持续抬升,春季行情可期。结合当前宏观政策导向和经济复苏结构性特征,中长期资金入市或将主要有利于新质生产力方向、两重两新方向以及安全边际较高的资产。

华泰证券研报也表示,节前最后一周港股重新站上两万点,上涨因素主要有外部扰动烈度低于预期、人民币汇率压力减小以及恒指沽空比率下降等。向前看,港股或仍处于震荡格局,建议稳中求进,哑铃组合上适当增配恒生科技标的。

重要经济数据揭晓

据国家统计局数据,2024年全国规模以上工业企业实现利润总额74310.5亿元,比上年下降3.3%。其中,国有控股企业、股份制企业、外商及港澳台投资企业利润总额均有所下降,而私营企业利润总额则实现正增长。

此外,1月份制造业采购经理指数(PMI)为49.1%,比上月下降1.0个百分点,制造业景气水平有所回落。非制造业商务活动指数为50.2%,比上月下降2.0个百分点,但仍高于临界点,非制造业总体保持扩张态势。

在文化及相关产业方面,2024年全国规模以上文化企业实现营业收入141510亿元,比上年增长6.0%。其中,文化新业态特征较为明显的16个行业小类实现营业收入59082亿元,比上年增长9.8%。

(文章来源:e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。