上周A股及国际股市回顾与重磅财经资讯概览

AI导读:

本文回顾了上周A股市场的整体表现,分析了周五国际股市的收盘情况,并汇总了包括文化高质量发展政策、汽车消费改革、地区经济发展、房地产税收新政策在内的重磅财经资讯,为投资者提供有价值的参考。

上周A股市场回顾

在过去的一周(1月20日至1月24日),A股市场三大指数呈现出全线上涨的态势。截至1月24日收盘,沪指报收于3252.63点,周涨幅达到0.33%;深成指报收于10292.73点,周涨幅为1.29%;创业板指则报收于2121.84点,周涨幅更是高达2.64%。市场总体表现稳健,个股方面,52%的个股周内实现上涨,其中122股周涨幅超过15%,但亦有63股周跌幅超过15%。从板块来看,通信设备、IT服务、保险等板块涨幅居前,而贸易、厨卫电器、能源金属等板块则相对落后。

周五外盘表现

国际市场上,纽约股市三大股指在1月24日集体收跌。其中,道琼斯工业平均指数下跌140.82点,收于44424.25点,跌幅为0.32%;标准普尔500种股票指数下跌17.47点,收于6101.24点,跌幅为0.29%;纳斯达克综合指数下跌99.38点,收于19954.30点,跌幅为0.50%。尽管当日收跌,但本周内道指累计上涨2.15%,纳指累涨1.65%,标普500指数累涨1.74%。欧洲三大股指则呈现出涨跌不一的态势,英国富时100指数下跌0.73%,法国CAC40指数上涨0.44%,德国DAX指数微跌0.08%。此外,国际油价在1月24日上涨,纽约商品交易所轻质原油期货价格上涨4美分,收于每桶74.66美元;伦敦布伦特原油期货价格上涨21美分,收于每桶78.50美元。

重磅财经资讯概览

在政策方面,国务院办公厅近日印发了《关于推动文化高质量发展的若干经济政策》,明确了财政支持、税收优惠、金融服务、科技创新、用地保障、收入分配和支持转制企业等一系列政策措施,旨在推动文化领域的高质量发展。商务部等8部门也联合印发了关于开展汽车流通消费改革试点工作的通知,提出稳定和扩大汽车消费,探索建立低碳排放区,引导鼓励节能型汽车和新能源汽车消费等措施,机构普遍看好新能源汽车销量增长前景。

在地区经济发展方面,截至1月25日上午,全国30个省份(不含港澳台)已公布2024年地区生产总值(GDP)数据,其中长三角区域增势强劲,广东成为全国首个14万亿省份。此外,海南也发布了加力扩围实施大规模设备更新和消费品以旧换新政策的通知,加力支持家电产品以旧换新,机构看好家电标的配置价值。在房地产领域,自2024年12月1日起实施的房地产交易契税优惠等税收减免新政策,在首月即为全国购房家庭新增减免税116.9亿元。

机构点睛与焦点公告

山西证券指出,出入境游和酒店行业在2025年有望迎来持续恢复。海通证券则认为,欧洲电动化率提升空间较大,新兴市场电动化率处于快速提升期,我国动力电池产业链有望受益海外市场增量。在焦点公告方面,中际旭创预计2024年净利润将同比增长112%-167%,比亚迪拟开展外汇衍生品套期保值交易业务,闻泰科技全资子公司拟转让三家公司100%股权,ST英飞拓因涉嫌信息披露违法违规被中国证监会立案调查。

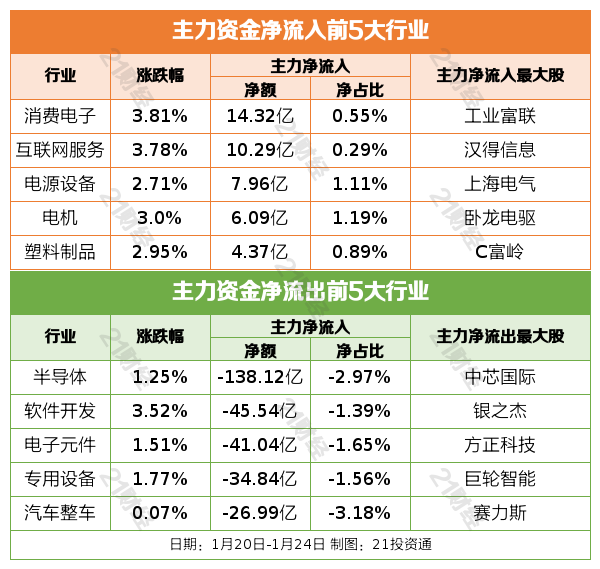

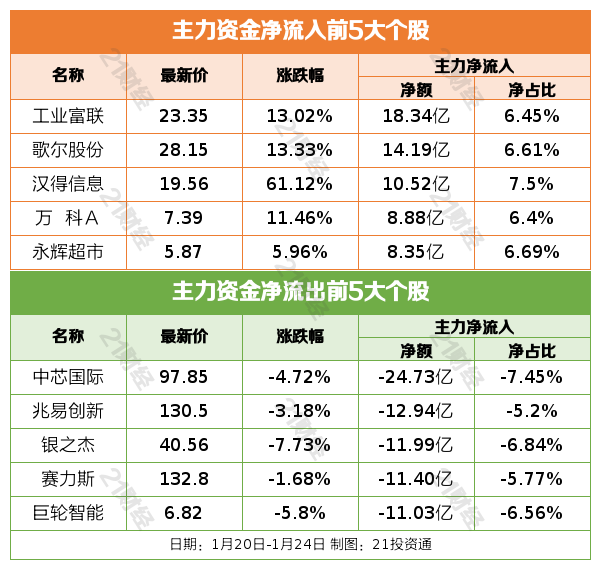

市场资金流向与交易提示

从市场资金流向来看,行业资金和个股资金均呈现出一定的流动趋势。此外,根据交易提示,投资者应密切关注相关公司的公告和动态,以便做出更为明智的投资决策。

(注:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(文章来源:21世纪经济报道,经专业财经新闻编辑优化改写并添加SEO关键词)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。