春节前夕香港互认基金热度不减,债券型基金成代销机构争夺焦点

AI导读:

春节前夕,香港互认基金热度不减,代销机构纷纷加入争夺债券型基金销售份额。政策优化助力互认基金热度抬升,同时债市投资波动不断,持券过节成优选策略。本文详细分析了当前香港互认基金和债市投资的市场动态。

随着春节的日益临近,香港互认基金的热度不减反增,众多代销机构纷纷被基金公司新增为香港互认基金部分份额的销售机构。特别是在债券型基金领域,成为各大代销机构竞相争夺的焦点。得益于政策的强力支持,这种创新的投资方式正受到越来越多投资人的青睐,尤其在海外资产配置和财富管理方面发挥着举足轻重的作用。

债券型互认基金持续升温,代销机构积极涌入

在本周(1月20日至1月26日)的交易中,国内资本市场的股票和债券市场均呈现出良好的交易机会。与此同时,香港互认基金也在市场中崭露头角,吸引了众多投资人的目光。相比于以往单一资产配置的策略,越来越多的投资人开始借助香港互认基金进行多元化资产配置。

在投资香港互认基金的过程中,代销机构或渠道扮演着至关重要的角色。随着春节的临近,一些代销机构并未停歇,而是积极加入基金公司的代销阵营。例如,1月24日,摩根基金管理(中国)有限公司和摩根基金(亚洲)有限公司就发布公告称,新增华福证券和广发银行为香港互认基金部分份额类别在内地的销售机构。

从代销机构可供销售的基金份额类别来看,债券型基金无疑是最受关注的。以本周这两家代销机构为例,它们都纳入了“摩根亚洲总收益债券-PRC人民币份额(累计)”。此外,华福证券代销的互认基金中,债券型基金更是占据多数,包括“摩根国际债券-PRC人民币对冲份额(累计)”、“摩根国际债券-PRC人民币份额(累计)”和“摩根亚洲总收益债券-PRC人民币对冲份额(累计)”等。

值得注意的是,申购此类基金与传统的QDII基金有所不同,它不受QDII额度的限制,而是受到两地销售比例的限制。这一政策优势使得互认基金在跨境投资领域具有独特的吸引力。

去年12月20日,中国证监会发布的《香港互认基金管理规定》于今年1月1日正式实施。该政策在多方面进行了优化,包括放宽客地销售比例限制、优化投资类型及管理职能等关键环节。这些政策的出台进一步满足了投资者对海外资产配置和财富管理的需求,也助推了互认基金热度的持续抬升。

债市投资波动不断,持券过节成优选策略

本周,央行开始跨年净投放,外部事件的影响低于市场预期,资金面边际转松。然而,整体资金环境依然处于紧平衡状态且波动较大,这对债市构成了主要影响。

天风证券的研报分析指出,从季节性角度来看,节后前两个交易日利率多呈上行趋势,似乎节后再买入是一个不错的选择。但从实际操作角度来看,持券过节或许是一个更为明智的策略。因为节后市场的不确定性较大,持券过节可以规避潜在的市场风险。

在基金的久期跟踪方面,天风证券的研报分析还指出,公募基金久期呈现震荡下行趋势,债市波动对基金久期产生了显著影响。本周久期分歧度继续回升,市场一致性预期有所减弱,但仍处于历史较低水平。这意味着投资者对于债市的看法存在分歧,但整体而言仍持谨慎态度。

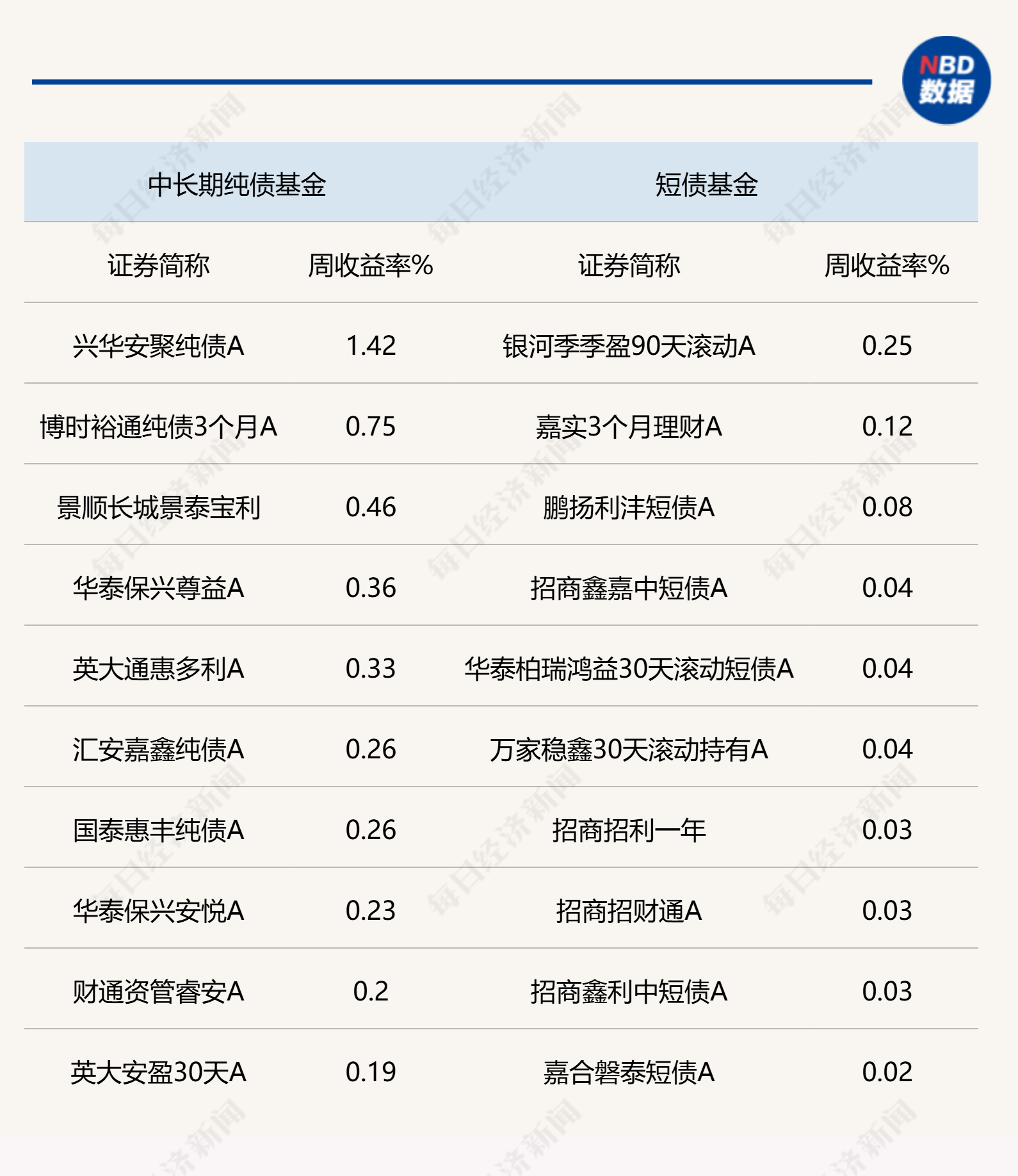

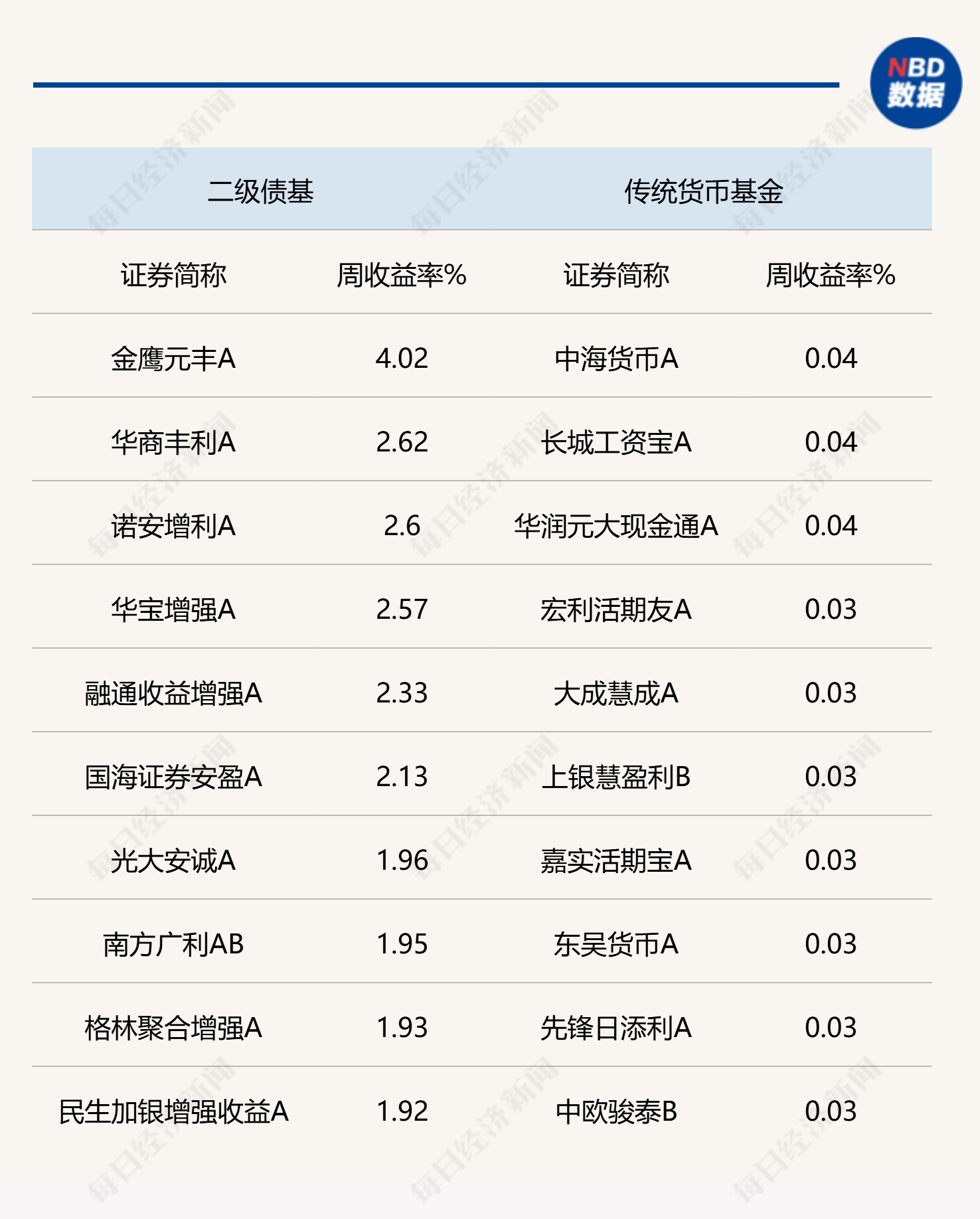

就本周各类型债券基金的业绩统计来看,中长期纯债基金的平均业绩水平优于短期纯债基金。在头部业绩产品中,兴华安聚纯债A周内获得1.42%的收益率,在所有的纯债基金中脱颖而出。

对于长债而言,近期资金面相对偏紧、监管加强对债市指导等因素导致长端利率表现偏震荡。有分析指出,尽管面临诸多不利因素,但一季度基本面反映债券利率下行趋势仍未改变。因此,长债利率或仍然易下难上,投资者仍需保持谨慎乐观的态度。

说明:本周各类型债券型基金头部业绩产品统计图展示了不同类型债券型基金在本周的业绩表现情况。

(文章来源:每日经济新闻,版权归原作者所有)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。