上市险企2024年业绩预增,净利润与投资收益双丰收

AI导读:

上市险企在2024年普遍实现净利大幅增长,预计全年归母净利润同比预增超千亿元,平均增幅近乎翻倍。资本市场回暖带动投资收益提升是主要原因,同时新业务价值也呈现出全年增长的良好态势。

在2024年三季报普遍展现出强劲增长势头的基础上,上市险企即将迎来一个辉煌的全年净利润表现,这无疑将成为市场关注的焦点。根据最新发布的业绩预告,这一预期增长显得尤为亮眼。

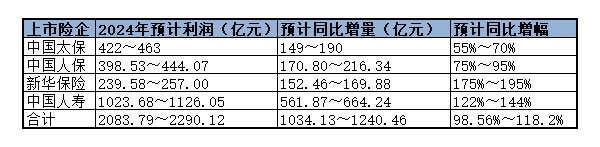

近日,新华保险、中国太保、中国人寿、中国人保四家A股上市险企相继披露了2024年业绩预增公告。据第一财经记者统计,这四家险企预计全年实现归母净利润将在2083亿元至2290亿元之间,同比大增超过1000亿元,平均增幅接近翻倍,具体区间为98.56%至118.2%。这一数据不仅彰显了上市险企的强劲盈利能力,也预示着保险行业在2024年取得了显著的复苏。

从各家险企发布的业绩预告中不难发现,2024年资本市场的回暖是带动投资收益大幅提升的关键因素。此外,业内人士指出,除了资产端的亮眼表现外,负债端新单保费的增长和新业务价值率(NBV Margin)的提升也将为上市险企2024年的新业务价值(NBV)带来较快的增长动力。

上市险企业绩普遍预喜

自1月20日晚间起至1月24日晚间,新华保险、中国太保、中国人寿、中国人保四家A股上市险企相继发布了2024年全年业绩预喜公告。据统计,四家险企预计实现归母净利润合计2083.79亿元至2290.12亿元,同比大幅增长1034.13亿元至1240.46亿元。与2023年相比,这一增量水平近乎翻倍,增幅区间为98.56%至118.2%。(注:中国人寿数据采用国际会计准则下预增数据)

投资收益的大幅上涨成为推动上市险企归母净利润预喜的主要原因。例如,中国人保表示,通过持续优化业务结构、深入推进降本增效、积极把握资本市场机会,公司总投资收益同比大幅增加,净利润实现显著增长。中国人寿同样指出,公司坚持资产负债匹配原则和长期投资、价值投资、稳健投资理念,把握市场机会开展跨周期配置,持续推进权益投资结构优化。2024年股票市场低位震荡后快速反弹,公司总投资收益同比大幅提升。

此外,部分险企还提到了负债端对净利润增长的贡献。中国太保和新华保险均表示,受国家一系列重大政策利好及资本市场总体表现向上波动的影响,公司2024年度投资收益同比实现较大幅度增长。同时,保险业务价值基础持续夯实,结构优化,共同推动了净利润的较大幅度增长。

新会计准则下净利润波动加剧

东吴证券数据显示,受国家一系列重大政策利好带动,2024年资本市场总体表现回暖,带动上市险企投资收益明显提升。具体而言,万得全A、沪深300、中债指数分别上涨10.0%、14.7%和5.4%,显著好于2023年的下跌表现。在新会计准则下,资本市场的回暖使得归母净利润受到金融资产市价波动的影响进一步放大。

在新会计准则下,上市险企大部分股票投资被分类为FVTPL(以公允价值计量且其变动计入当期损益的金融资产),因此股价波动会直接在当期利润中体现。当股市反弹时,净利润表现将直接受益。同时,国泰君安分析称,2024年十年期国债收益率下行也推动了上市险企FVTPL固收资产市价上涨,进一步提振了投资收益表现。然而,这也意味着在新会计准则下,净利润对于市价波动的敏感性增强。

为了减弱这一影响,各大险企开始调整投资策略,将部分高分红或长期投资的股票放入FVOCI(以公允价值计量且其变动计入其他综合收益的金融资产)计量。在新会计准则的FVTPL和FVOCI选择权下,FVTPL的比例越高,净利润对于市价波动的弹性越大。从四家上市险企的净利润预喜增幅来看,新华保险和中国人寿的净利预计同比增幅区间下限均超过100%,即2024年净利润翻倍基本确定。这除了与基数较低有关外,FVTPL占比较高带来的弹性因素也是重要原因。

当然,低基数也被视为上市险企2024年净利润预喜的重要因素之一。东吴证券数据显示,受资本市场波动影响,2023年中国太保、中国人寿第四季度净利润分别同比下降39.3%和4.7%,新华保险则单季由盈转亏,亏损约8亿元。

寿险NBV全年增长前景乐观

在资产端投资收益上涨的同时,负债端寿险业务的新业务价值(NBV)也呈现出全年增长的良好态势。多份分析师研报在预测NBV走势时使用了“远超预期”“较快增长”等积极词汇。

新单保费的整体稳健增长及新业务价值率的提升是推动NBV增长的主要因素。东吴证券数据显示,2024年上市寿险公司全年总保费同比增长5.1%,其中平安寿险及健康险个人业务新单保费同比上涨8.8%,太保寿险全年个险新单、新单期交分别增长9.1%及9.8%。国泰君安预计,新单保费表现好于预期,或得益于上市险企把握定价利率下调前的窗口期推动保单集中销售。

此外,新业务价值率的改善也受到多方面因素的驱动,包括预定利率下调、银保与经代渠道报行合一以及产品结构改善等。由于NBV是年化新单保费与新业务价值率的乘积,因此后两者的改善将共同推动2024年NBV实现较好表现。据国泰君安预计,A股主要上市险企2024年NBV的同比增速有望在20%至140%的区间内不等。

(文章来源:第一财经,经专业编辑润色与改写,旨在提升SEO效果并保持内容准确性。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。