推动中长期资金入市:策略、影响与展望

AI导读:

本文探讨了推动中长期资金入市的三大议题,包括公募持有A股流通市值增长潜力、保险资金权益配置比例的提升以及短期稳定预期的“春节红包”政策。同时,分析了A股风险偏好面临的复杂因素,以及中长期资金入市与高股息策略的长期正确性。文章还提供了风险提示,旨在为读者提供准确且具洞察力的财经分析。

一、探讨推动中长期资金入市的三大议题及其影响:

在推动中长期资金入市的进程中,我们聚焦于以下三个核心议题:

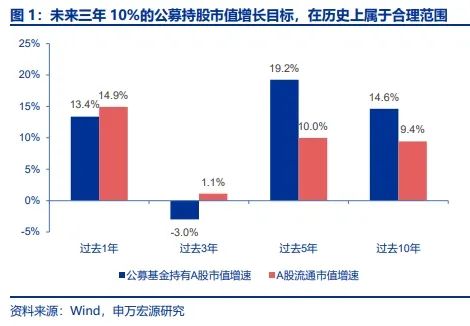

- 公募持有A股流通市值增长潜力:尽管历史上公募持股增长目标可达10%,但这需以A股市场机遇为前提。管理层正通过大力推动指数创设与指数产品发行,作为政策导向,以期实现这一目标。近十年数据显示,公募基金持有A股市值增速显著快于流通市值增速,尽管近三年A股行情偏弱,但2024年ETF的大发展为公募持股市值带来了新的增长点。未来三年,公募持股市值增长10%的目标在历史上属于合理范畴,但需顺应市场周期。

- 保险资金权益配置比例的提升:政策正推动大型国有保险公司自2025年起,每年将新增保费的30%用于A股投资。尽管这一增量资金规模可能不足以使险资成为A股的边际定价力量,但其长期意义不容忽视。此次政策调整有望推动险企权益投资系统的进一步进化,进而带动其他配置类机构的跟进,成为提升权益配置比例的关键突破点。

- 短期稳定预期的“春节红包”政策:管理层在春节前集中安排了多项增量资金政策,包括引导上市公司分红、扩大保险资金长期股票投资试点规模以及证券基金保险公司互换便利等,旨在改善短期资金供需格局,提升交易性资金活跃度。这些措施直接支撑了市场的风险偏好。

二、A股风险偏好面临复杂因素:尽管短期内受益于管理层推动中长期资金入市及短期增量资金的安排,A股风险偏好有所修复,但后续影响风险偏好的因素依然复杂。A股对特朗普对华政策表述敏感,海外压力虽短期缓和,但中期担忧犹存。同时,3月后风险偏好的决定因素可能切换为国内政策执行和效果。因此,短期风险偏好难有趋势性变化,仍处于窄幅波动区间。

三、中长期资金入市与高股息策略:中长期资金入市,增配高股息资产是长期正确的方向。然而,短期内高股息更偏向于主题轮动的一个环节。随着分红比例提升和回购注销放量成为A股重要的中长期基本面趋势,更高比例地配置高股息+高回购资产成为长期策略。同时,我们持续看好春季交易性资金主导的主题性活跃行情,国内AI算力和应用、人形机器人、低空经济等产业趋势向上的领域正在凝聚共识,可能迎来新一轮创新高行情。

风险提示:海外经济衰退超预期及国内经济复苏不及预期。

(文章来源:申万宏源,内容经专业编辑与SEO优化,旨在提供准确且具洞察力的财经分析。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。