2月市场展望:春季行情乐观,小盘风格持续活跃

AI导读:

本文展望了2025年2月市场趋势,指出春季行情乐观,小盘风格或持续走强。短期建议关注周期股与小盘股脉冲式修复机会,中期需自下而上寻找行业增长潜力。同时提供了2月金股组合推荐。

核心展望:2025年2月春季行情乐观,小盘风格或持续走强,短期布局周期与小盘脉冲修复,中期深挖行业增长潜力。

探究1月市场动荡根源:主要在于流动性宽松预期的波动。

上旬市场走低,核心在于流动性进一步宽松预期受阻。(1)小市值股票调整为主的原因在于,持续宽松的流动性是小市值股占优的基础,而监管边际变化影响了这一节奏。鉴于我们的“监管动态指数”仍处于高位,12月中下旬以来的监管趋严难以解释月初的调整,更多归因于流动性宽松预期的受阻。(2)调整时点出现在月初,由于2024年内进一步降准降息政策未落地,年初宽松政策又面临多方制约,市场对“是否继续宽松”产生疑虑。

随后的市场反弹,得益于货币政策约束的减轻。(1)我们此前指出,行情拐点取决于货币政策宽松预期,信号包括长端利率下行放缓及特朗普关税政策好于预期等。(2)利率方面,央行暂停购买国债,长端利率下行速度放缓;汇率方面,特朗普关税政策温和、美联储降息节奏明确、央行纠偏外汇市场顺周期行为,均缓解了汇率贬值压力。

展望2月:流动性担忧望缓解,春季行情可期。

(1)利率下行速度放缓,1月十年期国债利率稳定在1.60%以上,年底利率快速下行受政策低于预期及交易性因素驱动,随着监管趋严,交易性因素对利率的影响将减弱。(2)汇率压力减轻的趋势有望持续,特朗普关税政策温和及美联储政策调整,预计短期内对人民币汇率影响有限。(3)A股“春季躁动”效应显著,2000-2024年间,2月万得全A整体胜率高达76%,日度胜率及赔率均表现优异。

风格判断:小盘股有望继续活跃。

(1)截至1月23日,风格指数表现显示小盘成长优于小盘价值、大盘成长优于大盘价值,小盘整体占优。(2)展望未来,2月小市值股票可能继续活跃,政策偏宽松但经济预期偏弱的环境下,大盘风格难以充分受益,而小盘风格有望受益于利率下行趋势的延续。(3)2月“日历效应”显示,小盘风格胜率与赔率均高于大盘,小盘成长赔率最高。

配置策略:短期关注周期与小盘脉冲修复,中期寻求行业增长潜力。

(1)历史上,2月化工、钢铁、农林牧渔和建材等周期品具有高胜率、高赔率特征,短期可关注脉冲式修复机会,但需警惕后续回调风险。(2)基于小盘风格有望继续活跃的判断,建议围绕科技和顺周期方向进行市值下沉,短期内可能更聚焦于科技领域。(3)中期行业配置需等待政策与经济信号明确,但鉴于国内政策预期下降、海外不确定性上升,可关注具有独立增长逻辑、2025年业绩预期好转的行业。

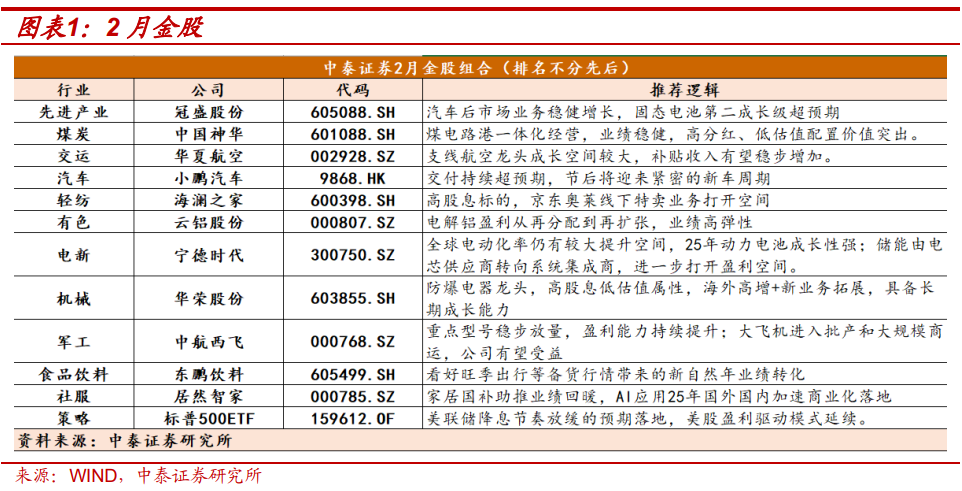

2月金股组合推荐:

结合自上而下的行业分析,2025年2月中泰证券金股推荐如下(排名不分先后):冠盛股份(先进产业)、中国神华(煤炭)、华夏航空(交通运输)、小鹏汽车(汽车制造)、海澜之家(纺织服装)、云铝股份(有色金属)、宁德时代(电力设备与新能源)、华荣股份(机械设备)、中航西飞(国防军工)、东鹏饮料(食品饮料)、居然智家(社会服务)、标普500ETF(投资策略)。

风险提示:经济下行压力超预期、政策力度不及预期、历史数据不代表未来表现、研报信息更新延迟等。

(信息来源:中泰证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。