2025年中国经济增速与物价预期分析

AI导读:

文章分析了2025年中国经济增速与物价涨幅预期,预计经济增速目标将维持在5%左右,物价涨幅调整至2%。参照美日经验,中国或将经历低物价时期,利率环境也将持续低利率状态。同时,央行强调支持性货币政策立场,对人民币利率汇率环境产生影响。

文丨张涛、路思远(中国建设银行金融市场部,文章仅代表作者个人观点)

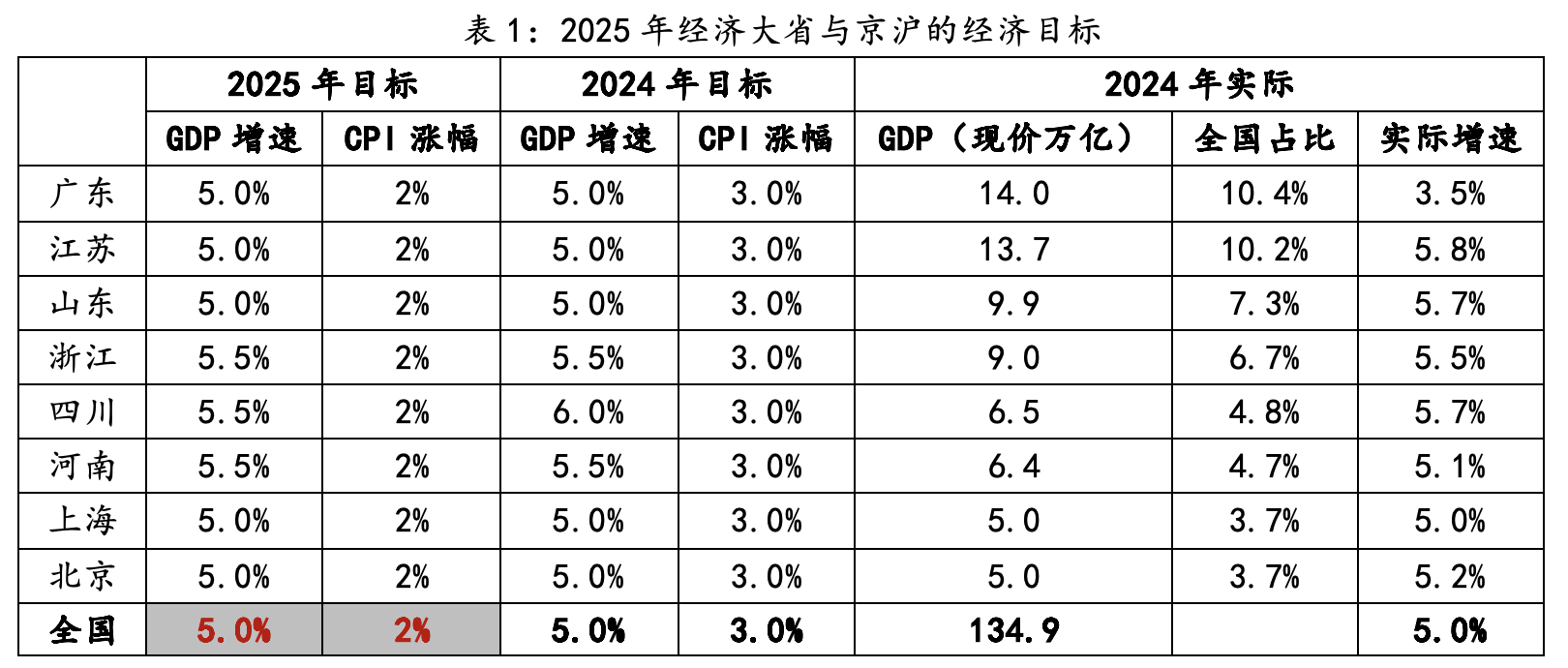

通过对我国经济占比超过51%的六个经济大省以及北京、上海两大直辖市2025年的经济增速与物价涨幅预期值进行综合考量,我们预测2025年我国经济增速目标将维持在5%左右,与去年持平,而物价涨幅则由原先的3%调整至2%。这一调整意味着,我国经济运行的增速与物价预期组合将由“5%+3%”转变为“5%+2%”。这一转变背后的政策导向是,将保持2%的物价稳定涨幅作为宏观政策的基准情景。值得注意的是,2%的通胀目标已被全球众多主要经济体的货币当局所采用。

数据来源:各地“两会”信息

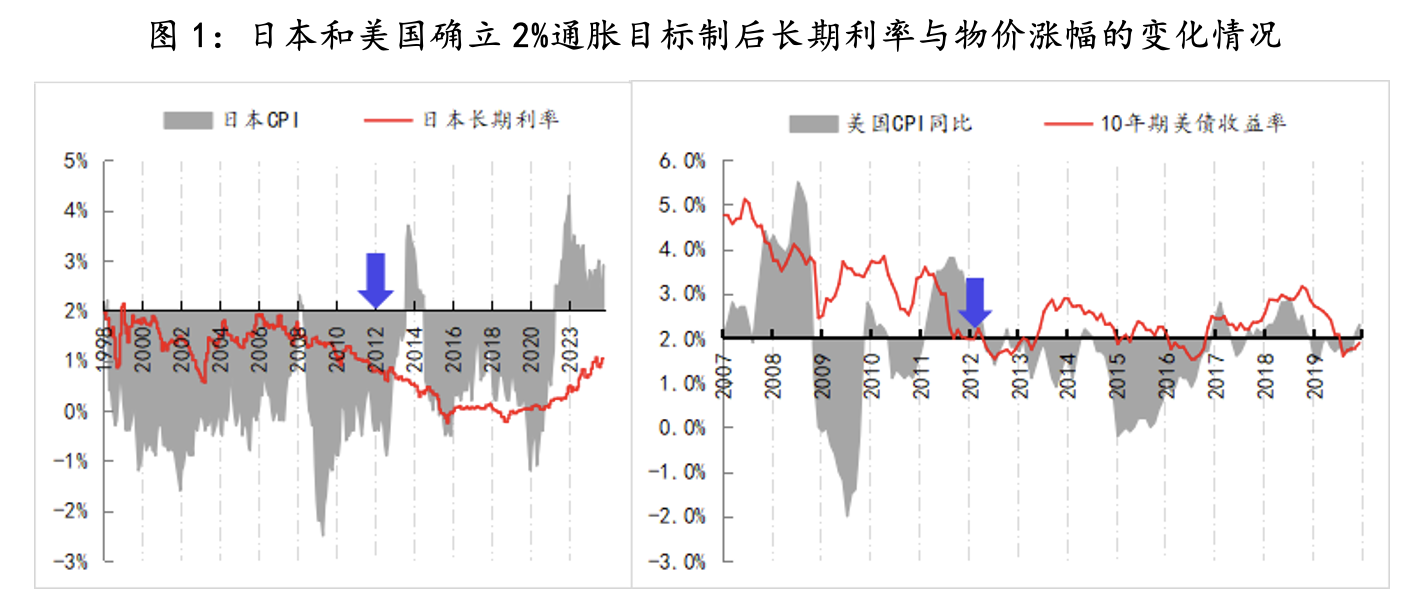

具体来看,美国和日本的货币当局分别在2012年和2013年实施了2%的通胀目标制。在实施这一政策后,两国的经济运行均经历了一段低物价时期。为了应对这一局面,两国的货币当局均采取了持续的宽松政策。在通胀预期与货币政策取向的共同作用下,两国的长期国债利率均呈现出低位震荡的态势。其中,日本的长期国债收益率一度下降至零以下,而美国的长期国债收益率则围绕2%波动,最低降至0.5%。

数据来源:Wind,BOJ,FED

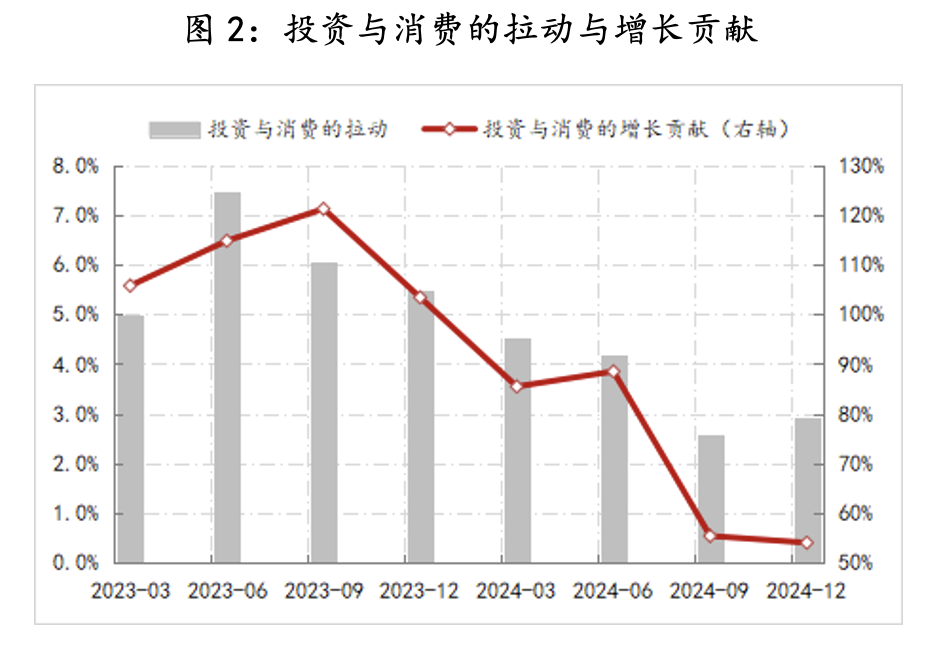

参照美国和日本的实践经验,并结合我国各地对2025年物价涨幅预期值的下调情况,以及自去年6月以来央行一直强调的支持性货币政策立场,我们可以预见,我国也可能会经历一段低物价时期,并且利率环境也将持续处于低利率状态。从物价涨幅下调的幅度来看,理论上还存在100个基点的降息空间。此外,从经济运行的现状来看,去年四季度,内需已经明显企稳,投资与消费的拉动作用由三季度的2.6%升至2.9%,但对经济增长的贡献仍保持在50%左右的较低水平。因此,一定时期的低利率环境将有助于巩固内需企稳的势头。

数据来源:Wind

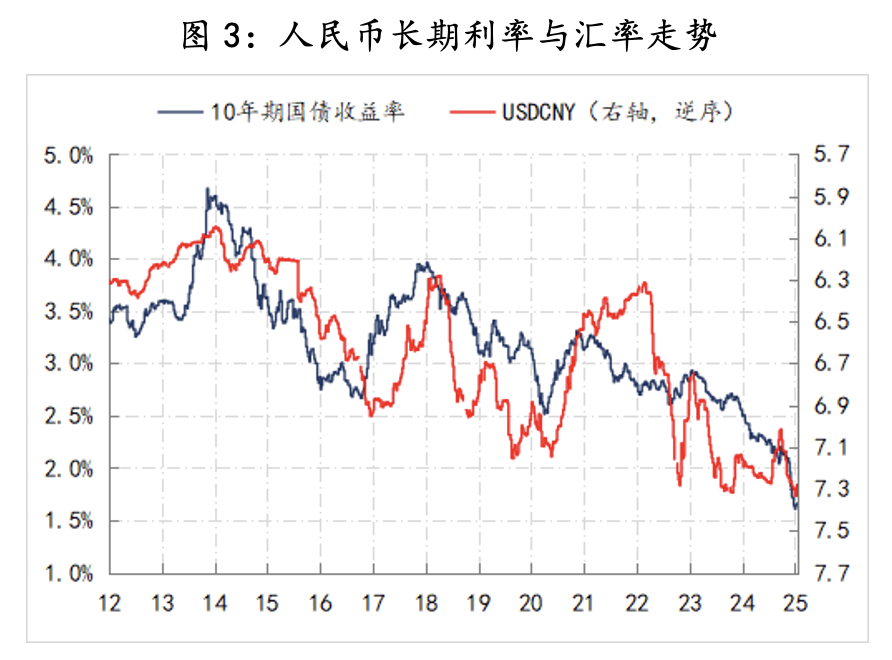

结合我国自身经济运行的预期目标及实况,并参照美国和日本的实践经验,对于2025年人民币利率和汇率的环境而言,将进一步强化“支持性货币金融环境”。自“支持性货币政策立场”确立以来(自2024年6月至今),人民币对美元的汇率基本稳定在7至7.3的区间内窄幅波动,而同期美元指数则是在100至110的区间内宽幅波动。10年期国债收益率则由2.3%下行至1.6%,下降了70个基点以上,下降幅度超过了政策利率降幅的两倍。这显示出,针对物价走势(自2024年6月至今,CPI与核心CPI的平均涨幅均为0.3%),央行在行使“支持性货币政策立场”时,更加注重于改变利率环境。

数据来源:Wind

目前,我国的政策利率已经降至1.5%的历史低位。如果进一步降息100个基点,政策利率将降至0.5%的水平。然而,考虑到长期利率的降幅已经明显大于政策利率的降幅,这使得央行在降息节奏上具有更长的考虑时间。此外,长期利率所包含的信息不仅仅包括政策利率,还包括市场供求、经济前景等因素。美国和日本的实践经验均表明,即使政策利率降至近零的水平,长期利率仍可能出现剧烈波动。这一经验对于2025年的债券市场至关重要,因为低利率环境并不等于长期利率一定会低位运行。

参考:

2025年经济展望:美债平衡将更艰难

2025年经济展望:“增量政策”的增量内容是可预期的

2025年经济展望:全球迎接“MAGA 2.0”冲击

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。