银行冲击信贷“开门红”,票据利率飙升待检验

AI导读:

近期,银行冲击信贷“开门红”,转向卖票导致票据利率再度飙升,1个月国股转贴票据利率本周已上行至3.00%。然而,与2024年同期相比,本周票据利率上行幅度及大行卖票规模均有所不及,信贷开门红成色待检验。同时,银行间市场资金面趋紧,机构预计1月末票据利率还将翘尾。

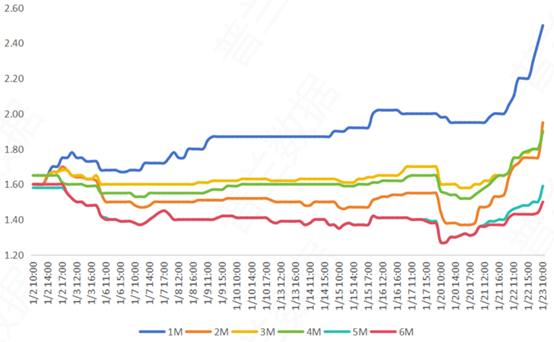

近期,国内银行业纷纷冲击信贷“开门红”,策略上出现了显著转变,开始积极出售票据,这一举动导致票据市场利率再度飙升。据最新数据显示,1个月期限的国股转贴票据利率在本周内已经急剧上行了100个基点,达到了3.00%的高位。同时,叠加市场资金面趋紧的态势,多家机构预测1月末的票据利率还将呈现翘尾现象。然而,值得注意的是,与2024年同期相比,本周票据利率的上行幅度以及大行卖票的规模均有所不及,信贷“开门红”的实际成效仍有待进一步检验。

截至本周1月24日,3个月和6个月期限的国股转贴票据利率也分别呈现出不同程度的上升,其中3个月期限的利率上升了25个基点至1.95%,6个月期限的利率则上升了10个基点至1.48%。而1个月期限的国股转贴票据利率更是大幅飙升了100个基点,达到了3.00%的水平。

(资料来源:普兰金服,财联社整理)

(资料来源:普兰金服,财联社整理)

普兰金服在最新的市场报告中指出,随着月末的临近,规模因素以及大行的操作对市场产生了显著影响,票据利率的波幅明显加大。本周初,标杆大行通过降价进场配置,带动了买盘中小行的跟随,卖盘方面则表现出谨慎态度,票价因此快速下行。然而,在周中,随着买盘情绪的收敛以及票源供给的攀升,票价再度出现回暖。到了周尾,市场情绪出现了日内反转,票价波幅进一步加大。

1月份,正值信贷冲击“开门红”的关键时期。票据利率的走势历来被视为观察当月实体经济信贷需求变化的重要指标,进而可以对信贷需求乃至经济基本面作出前瞻性预测。当居民和企业的贷款需求下降,银行贷款投放受阻时,资金通常会流向票据市场,导致票据利率持续下行;反之,当贷款需求旺盛时,票据利率则会上升。

华西证券宏观固收团队对此表示,尽管大行已经转向卖票,但本周票据利率的上行幅度以及大行卖票的规模均未能达到2024年同期的水平,信贷“开门红”的成色因此受到质疑。数据显示,1月20日至23日,大行累计净买入163亿元,而整个1月份累计净卖出票据达到293亿元(相比之下,2024年1月累计净卖出2659亿元)。

回顾2024年年末,票据利率也曾出现大幅上行的情况,但12月份的信贷数据改善程度有限,票据融资仍然维持高位。具体来看,12月份人民币贷款增加0.99万亿元,同比少增0.18万亿元。其中,企业贷款增加4900亿元,同比少增4016亿元;而票据新增4500亿元,同比多增3003亿元。

兴业研究团队则认为,12月份作为信贷小月,其6个月票据利率等较11月反季节性上升主要是由于11月票据利率较低以及政策“靠前发力”和年末翘尾效应共同作用的结果。因此,信贷的恢复情况仍有待进一步观察。

此外,银行间市场自1月中旬以来还面临着资金面偏紧的状态。华西宏观固收团队指出,当前银行负债压力较大、融出意愿较低。数据显示,1月20日至24日,大行日均净融出继续下滑至2.5万亿元(前一周为2.7万亿元);而其他银行则维持融入资金状态,日均净融入2057亿元(前一周为4307亿元)。

普兰金服预计,在1月的最后两个工作日内,票据转贴利率还将继续呈现翘尾现象。由于银行已基本完成本月的投放任务,整体无需再通过票据冲贷;但在当前“稳汇率”优先于“适度宽松”和“保持流动性充裕”的政策导向下,跨春节的资金供给难以明显增加,这或将制约部分交易盘的买入意愿。

从历年2月的票据行情来看,由于春节假期的时点不固定,票据利率的走势也呈现出不确定性。一般而言,在2月下旬票据利率会有所回落;而到了3月份作为信贷大月,票据利率或再度冲高。

(文章来源:财联社,内容仅供参考,不构成投资建议)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。