指南针2024年报率先披露:业绩增长迅猛,金融版图持续扩张

AI导读:

指南针(300803.SZ)率先披露2024年报,业绩实现快速增长,归母净利润同比增长43.50%。公司金融信息服务业务与资本市场景气度高度关联,第四季度业绩表现尤为突出。同时,指南针不断拓展金融版图,收购证券公司和基金公司股权,形成“一体两翼”业务发展新格局。

2025年1月24日晚间,指南针(300803.SZ)作为A股市场中的先锋,率先发布了其2024年度财务报告,成为继首家披露年报公司后的又一领航者,同时也是金融机构板块中的年报披露先行者。

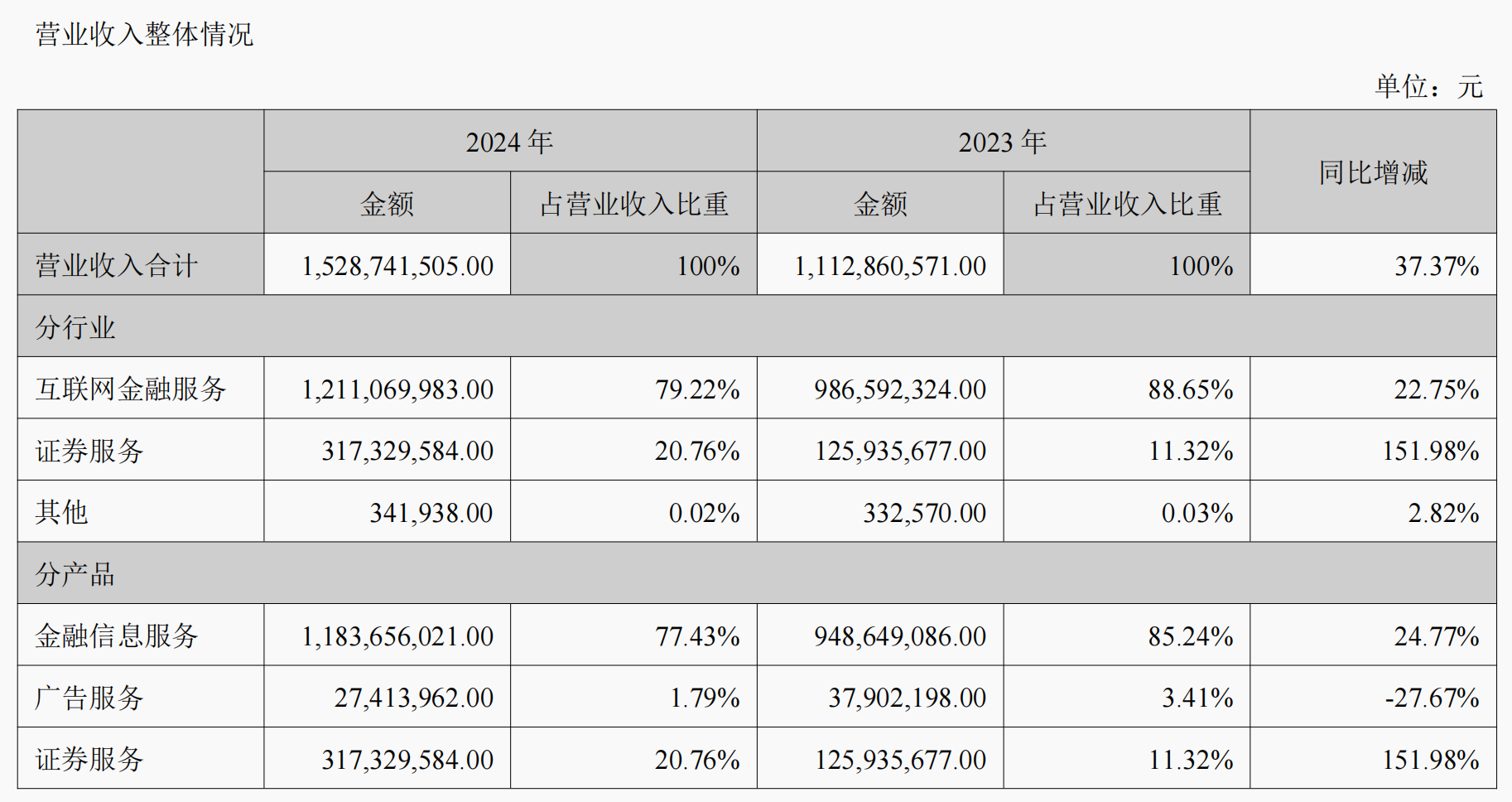

回顾2024年,指南针凭借出色的市场表现,实现了营业收入的显著增长,总额达到15.29亿元,同比增长率高达37.37%。更为亮眼的是,公司的归母净利润实现了1.04亿元的收益,同比增长43.50%。尽管在前三季度,指南针曾面临1.1亿元的亏损,但随着9月底资本市场的迅速回暖,证券市场成交额大幅提升,指南针在第四季度展现出了强劲的业绩增长势头。该季度,公司实现营收7.52亿元,同比增长75.18%,归母净利润更是跃升至2.14亿元,同比增长89.25%。

指南针方面表示,公司业绩的快速增长得益于金融信息服务业务与资本市场景气度的紧密关联。尤其是与证券市场总成交额规模呈现出正相关性和一定的滞后性。随着资本市场的活跃,公司的金融信息服务业务迎来了积极影响,推动了业绩的大幅提升。

作为专注于C端市场的金融信息服务提供商,指南针通过直销模式销售自主研发的证券工具型软件,为个人投资者提供全面的金融投资资讯和数据分析服务。其产品涵盖全赢系列和财富掌门系列PC端软件以及手机端APP,满足了不同投资者的需求。

然而,专注C端的业务模式也使得指南针的销售费用持续攀升。2024年,公司的销售费用达到8.04亿元,同比增加46.45%,销售费用率高达约52.62%。尽管如此,指南针仍致力于通过技术创新和优质服务提升客户满意度,以应对高昂的销售成本。

国海证券在研报中指出,指南针与同花顺和东方财富在业务侧重点上存在差异。同花顺和东方财富的信息服务业务更为全面,软件功能趋于平台化,偏向于基本面分析,拥有庞大的客户群体。而指南针则更注重证券分析软件产品的专业化和多样化设计,客户群体虽小但针对性强,更侧重于技术面和资金面分析。

来源:国海证券研报

基于金融信息服务业务及关联的广告业务,指南针近年来积极拓展金融版图,通过收购经营不善的证券公司和基金公司股权,实现业务多元化发展。公司表示,金融信息服务业务所积累的客户资源和流量入口将为旗下证券和公募基金业务带来协同效应。同时,指南针在金融科技领域的技术研发能力也将助力证券业务中的量化交易、快速柜台、大宗经纪和机构服务等业务,形成“一体两翼”的业务发展新格局。

这一发展路径与互联网券商东方财富颇为相似。东方财富也曾通过收购证券公司和成立基金公司等方式,拓展其证券业务和公募基金业务。

2022年,指南针出资15亿元收购破产重整的网信证券全部股权,并将其更名为麦高证券。2024年,麦高证券业绩表现抢眼,实现营收4.87亿元,同比增加135.62%。其中,证券经纪业务、自营业务收入均实现翻倍增长。与此同时,麦高证券在承销保荐业务板块也已完成展业各项准备工作,为公司未来发展奠定了坚实基础。

从营收结构来看,2024年指南针的主业互联网金融服务收入占比高达79.22%,共计约12.11亿元,毛利率更是达到了85.69%。而证券服务业务收入为3.17亿元,占比20.76%,同比增幅高达151.98%。此外,广告业务收入有所下滑,占比仅为1.79%。

来源:指南针2024年报

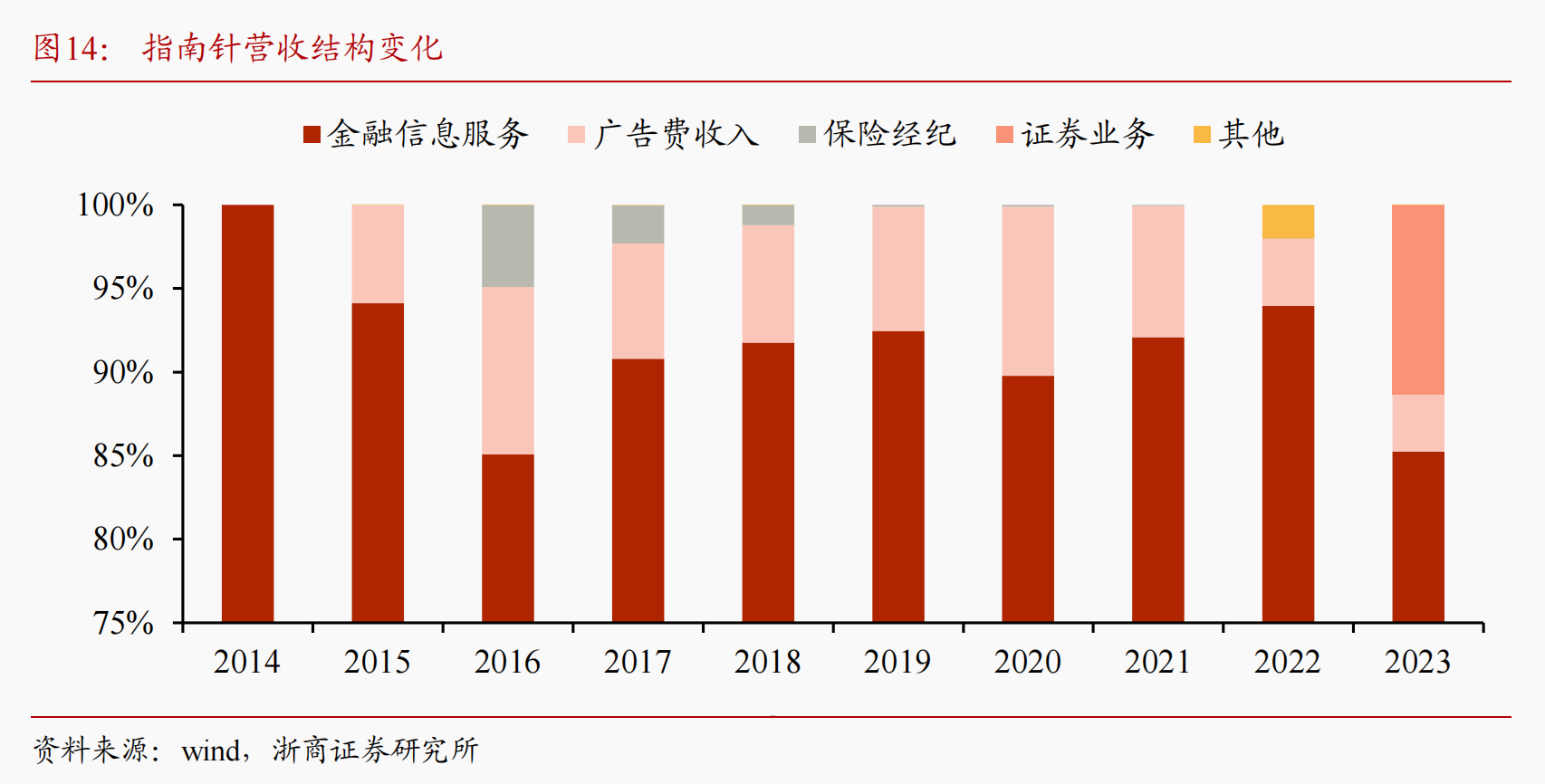

来源:浙商证券研报

在基金领域,指南针也不甘落后。2023年12月,公司出资1.1亿元竞得联合创业集团所持有的先锋基金34.2076%股权。2024年12月,证监会正式核准该笔股权变动,指南针成为先锋基金第一大股东,持股比例达到39.1976%。虽然目前先锋基金的投资收益仍处于起步阶段,利润贡献较小,但指南针对其未来发展充满信心。

截至1月24日收盘,指南针股价为91.03元,当日下跌1.38%,总市值约为376亿元。尽管股价有所波动,但指南针凭借其出色的业绩和稳健的发展策略,仍备受市场关注。

(文章来源:时代周报,本文旨在提供指南针公司2024年度财务报告的详细解读,分析公司业绩增长原因及未来发展前景。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。