公募基金降费改革加速,银行理财降费潮引关注

AI导读:

公募基金降费改革正在加速推进,证监会主席吴清提出进一步降低公募基金综合费率计划。银行理财市场也掀起降费潮,但业内认为这更多是促销手段。未来,超额管理费或将成为降费重点。同时,市场利率下行也为银行理财降费提供了契机。

财联社1月25日讯 公募基金降费改革正加速推进,近日,证监会主席吴清发表讲话,为这一改革再添助力。

1月23日,吴清主席明确提出,要进一步稳步降低公募基金的综合费率。在已降低基金管理费率、托管费率、交易费率的基础上,计划在2025年进一步降低基金销售费用。这一举措引发了同业机构对于公募基金外,费率调降潮是否将波及银行理财市场的广泛讨论。

目前,银行理财的主要费率包括销售费、托管费、固定管理费,其行业平均水平分别为0.16%、0.02%、0.20%,已明显低于公募债基。临近春节,理财行业再次掀起“降费潮”,但业内专家指出,这类费率优惠多为阶段性促销活动,对理财公司的经营影响不大。未来,超额管理费或将成为降费的重点。

从银行理财与公募基金的比较来看,银行理财产品收取的费用种类更为繁多,但总体上,其固定费率要低于公募基金,尤其是托管费方面。目前,主动权益类基金的管理费率、托管费率已分别下调至不超过1.2%、0.2%。而债券基金的管理费率约为0.6%-0.7%,托管费率为0.2%,销售费率约为0.3%。

据普益标准数据显示,市场上存续的固收理财产品初始销售费率均值约为0.21%,最新销售费率为0.16%;初始托管费率为0.02%,最新托管费率同样为0.02%;初始固定管理费率为0.24%,最新固定管理费率为0.20%。理财产品的费率已大幅低于公募债基,未来降费的必要性与空间引发业界思考。

某理财研究专家表示,公募基金与银行理财产品的降费逻辑存在显著差异。公募基金降费主要是响应监管推动的金融行业改革,旨在降低投资者的基金投资成本,提升机构对投资者服务和回报的关注。而银行理财产品的降费则更多被视为一种促销手段,其背后反映的是理财公司自身的态度,常与业绩达标情况相配合。

此外,市场利率的下行趋势也为银行理财产品降费提供了契机。随着存款利率的下行,银行的资金成本有望下降,为理财降费提供了空间。同时,为了吸引更多投资者将资产配置从存款转向理财产品,理财公司纷纷打出“降费牌”,以增强其相关理财产品的竞争力。

值得注意的是,理财产品阶段性的降费潮并不罕见,甚至时常出现“0费率”产品。然而,这类费率优惠通常是阶段性的,优惠期结束后,费率将自行恢复。因此,投资者在选择理财产品时,应理性看待费率优惠,避免被短期利益所迷惑。

对于理财公司而言,普益标准认为,机构需要在费率优惠和自身成本之间做好平衡。尽管大规模的降费潮会对机构的经营带来一定压力,但总体上可控。未来,理财公司应更加注重提升产品创新能力与投研能力,以满足投资者多元化、个性化的理财需求。

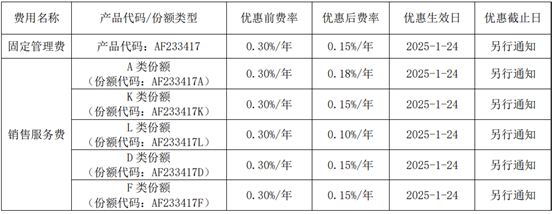

图:信银理财某产品近日起生效的费率调整方案  (资料来源:产品公告,财联社整理)

(资料来源:产品公告,财联社整理)

图:去年杭银理财一款阶段性零服务费的产品  (资料来源:产品公告,财联社整理)

(资料来源:产品公告,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。