本周中资离岸债券市场动态及市场要闻回顾

AI导读:

本周中资离岸债券市场发行活跃,涵盖多种货币类型。同时,央行开展大规模逆回购操作维护春节前流动性。此外,日本央行宣布大幅加息,引发市场关注。文章还回顾了本周国内及海外重要财经新闻。

本周市场概况分析

一级市场动态:

据新华财经最新统计数据显示,本周(1月20日至1月24日)中资离岸债券市场活跃,共成功发行9笔债券,涵盖离岸人民币债券3笔、美元债券4笔及港币债券2笔。发行规模分别达到25.214亿人民币、2.3494亿美元及748.76亿港币。发行方式上,直接发行债券占据主流,共计6只,其余则包括担保发行1只、直接发行+担保1只以及备用信用证(SBLC)+担保1只。在人民币债券领域,中国水务集团有限公司发行的债券规模最大,达到10亿元人民币,而齐河城投建设集团有限公司则以7.0%的高票息吸引了市场关注。美元债市场方面,工银国际控股有限公司发行的债券规模最大,为1亿美元,同样,齐河城投建设集团有限公司发行的美元债票息最高,达到7%。

二级市场表现:

本周,中资美元债市场整体呈现上涨趋势。截至北京时间1月24日18时,Markit iBoxx中资美元债综合指数周度上涨0.15%,收报235.98点。其中,投资级美元债指数微涨0.06%,报229.59点;高收益美元债指数表现强劲,周度上涨0.81%,报226.44点。细分市场中,地产美元债指数大幅上涨2.07%,报166.34点;城投美元债指数微涨0.06%,报145.63点;金融美元债指数亦有所上涨,报275.20点,涨幅0.27%。

基准利差变动:

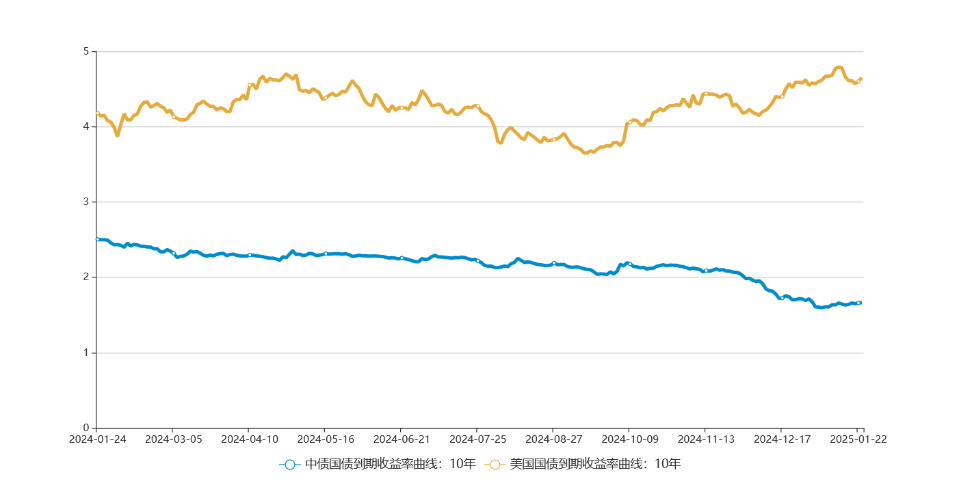

截至北京时间1月24日18时,中美10年期基准国债利差扩大至300.68个基点,较前一周扩大3.53个基点,反映出国际市场对中美经济前景的预期差异。

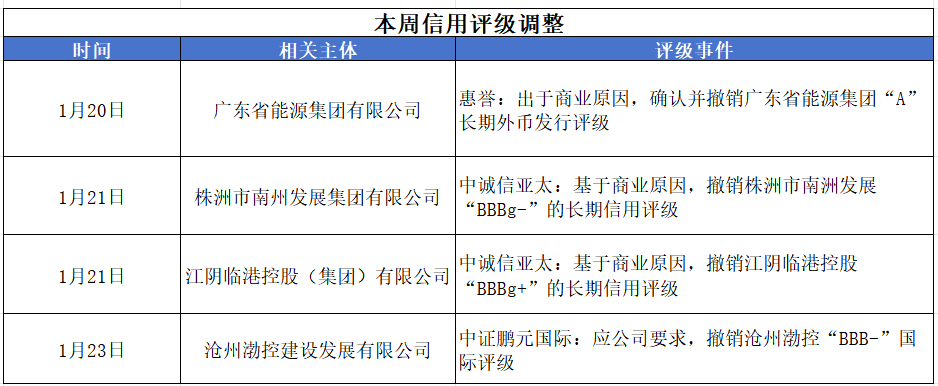

评级动态:

违约与展期情况:本周市场无违约与展期事件报告。

本周市场要闻回顾:

国内动态:

- 央行大手笔逆回购,护航春节前流动性:为应对逆回购到期及现金投放压力,中国人民银行于1月22日开展了11575亿元14天期逆回购操作,操作利率维持在1.65%,实现公开市场净投放1980亿元,确保春节前市场流动性充裕。

- 财政部数据揭示地方政府债券发行盛况:财政部1月24日发布数据显示,2024年12月全国发行地方政府债券总额达10913亿元,其中新增债券453亿元,再融资债券10460亿元,显示出地方政府在债券市场上的活跃表现。

- 澳门债券市场规模再创新高:截至2025年1月21日,澳门金融资产交易股份有限公司(MOX)发行上市债券总规模已突破8000亿澳门元大关,达到8028.37亿澳门元,其中人民币计价债券及绿色债券占比显著。

- 港澳债市结算系统直接联网启动:香港金融管理局与澳门金融管理局1月21日联合宣布,两地债务工具中央结算系统与中央证券托管系统正式启动直接联网,标志着两地债券市场的互联互通迈出了重要一步。

海外动态:

- 日本央行十八年来最大幅度加息:1月24日,日本央行宣布加息25个基点至0.50%,为2007年以来最大幅度加息,显示其逐步退出宽松货币政策的决心。

离岸债预警:

- 阳光城面临流动性紧张,逾期债务高达640.56亿元:阳光城集团股份有限公司1月21日发布公告称,因流动性阶段性紧张,到期未支付债务本金合计金额高达640.56亿元人民币,正与金融机构积极谈判寻求解决方案。

- 融创完成境内债重组,债务削减超50%:1月21日,融创中国发布公告称,其十笔债券的重组方案已全部获得相关债券持有人会议审议通过,预计可削减超过50%的境内公司债务。

- 碧桂园清盘呈请聆讯延期至5月26日:碧桂园控股有限公司1月20日发布公告称,香港高等法院已批准将清盘呈请聆讯延期至5月26日。

- 景瑞控股清盘呈请聆讯押后至2月19日:1月22日,香港高等法院将中信金融资产国际控股针对景瑞控股的清盘呈请聆讯押后至2月19日。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。