债市调整、中美关系及特朗普就职演说深度解读

AI导读:

本文深入分析了当前债市调整的动态,中美关系的新进展,以及特朗普就职演说的核心要点,为投资者提供了全面的市场分析和政策解读。

1、债市调整动态分析

数据来源:Choice数据

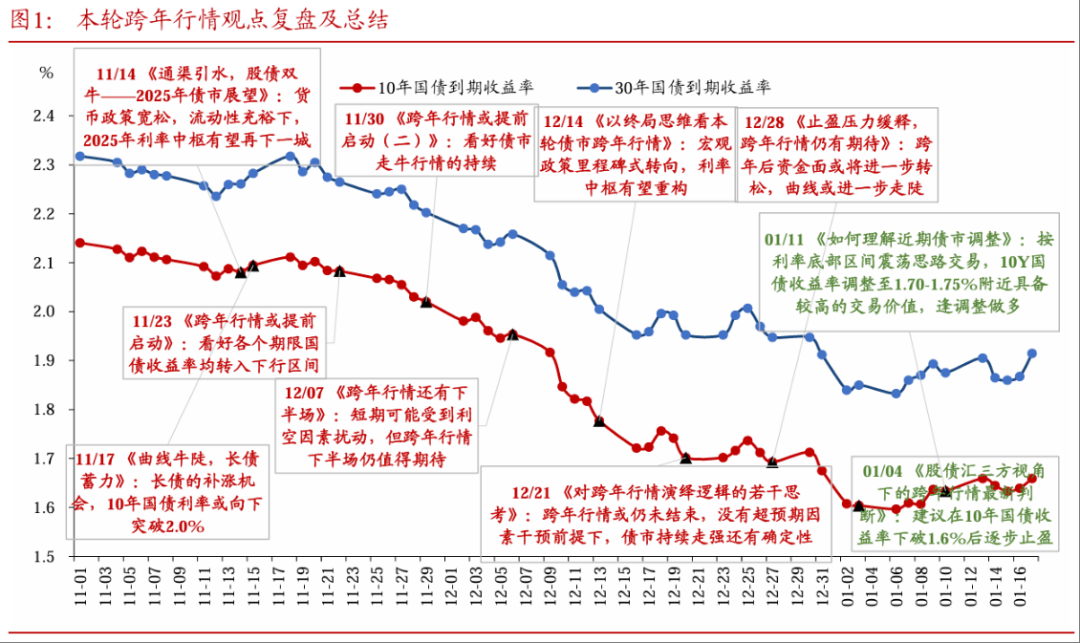

浙商证券大固收组长、固收首席覃汉指出:年初央行通过大量OMO操作,选择7天逆回购对冲月中到期的MLF。过去两周,资金面紧张,资金利率显著上升,现券收益率出现倒挂,债市经历由利率窄幅震荡到向上调整的过程。我们判断本轮债市跨年行情大概率已终结,未来10年国债收益率或将步入回调阶段。

华泰证券固收首席分析师张继强分析:从新旧动能转换、企业融资需求、整治内卷式竞争及货币政策取向等维度观察,债市趋势逆转尚未确认。然而,在监管防风险、抢跑降息及低票息负carry背景下,投资者仅能寄望于资本利得以达成业绩目标。这些因素虽使债市看似强劲,但稳定性欠佳。利率重新下行需以基本面超预期恶化为前提,一年期国债重现0.8%的概率短期内较低,长端利率亦难以短期内触及新低。后续长债利率下行空间有限,建议以交易机会对待,节前宜采取防御与观望策略。转债方面,建议倾向优质新券、平衡型及主题型品种。长久期信用债抗跌安全垫薄弱,流动性不足,仅适宜少量参与。存单近期随资金面明显提升价格,性价比显著恢复。

华西证券首席经济学家刘郁认为:当前市场预期显示,各类资产定价普遍预期美国加征关税幅度偏弱,甚至可能暂缓。若关税加征幅度低或推迟,降准、降息政策可能不会迅速落地,此时央行春节期间的资金投放成为关键。若投放量持续不高,大行难以放量融出,交易盘情绪可能持续转弱。然而,在年初配置力量的支撑下,债市调整幅度或可控。若央行恢复常规的节前投放,长端利率或能企稳,震荡市或将延续。

国盛证券固收首席分析师杨业伟总结:总体来看,债市调整压力有限,春节前或维持震荡态势,等待春节后资金回落带来的配置机遇。目前经济更依赖内需,稳定内需需低利率环境配合,因此债市调整压力有限。短期资金趋紧推高资金价格和短端债券利率,导致曲线平坦化。在当前曲线整体平坦的情况下,对整体债市构成约束。因此,我们预计春节前债市仍将维持震荡行情。但春节后,随着资金从偏紧状况回归正常的相对宽松水平,短端下行将为整体利率下行打开空间。

2、中美关系最新动态

外交部发言人郭嘉昆表示:中方愿与美国新政府携手,在两国元首的战略引领下,本着相互尊重、和平共处、合作共赢的原则,保持沟通,加强合作,妥善管控分歧,推动中美关系在新起点上取得更大进展。

浙商证券首席经济学家李超分析:中美小阳春或货币大幅宽松(叠加中美博弈预计在有限、可控范围内升级)有望驱动我国出现股债双牛行情。但过程中可能有所反复,风险偏好的修复非一蹴而就。我国可能在中美关系及国内政策应对波折的考验后迎来一轮股债双牛。货币政策方面,预计终将走向宽松,全年降准空间或达100BP;降息也将持续发力,可能兼顾汇率形势择机选择,中性情况下降息30BP,极限情况下降息50BP。

民生证券首席经济学家陶川团队指出:短期内,大概率可排除“针锋相对”的尾部风险。从中美当前互动的基调来看,中美关系或处于缓和的窗口期,汇率风险也将缓和。1月初人民币跌破7.3关口,预计短期内60%关税的情景基本排除,关税制裁力度有限,人民币大幅贬值的风险不大。但中长期需注意中美关系仍将在曲折中发展。对市场而言,近期中美关系的缓和虽规避了尾部风险,但仍处于敏感窗口期。后续中美双方外交和经贸团队的接触以及特朗普访华的可能性,将为下一步的发展指明方向。

人民日报钟声强调:无论从任何角度审视中美关系,都能发现中美之间有着广泛共同利益,互利共赢是中美关系的本质特征。在中美关系发展的关键十字路口、世界经济复苏的关键时刻,尤其要把握中美关系互利共赢的本质,采取对两国和世界负责任的行动。中美通过合作完全可以相互成就、共同繁荣。

清华大学战略与安全研究中心中国论坛特约专家王帆提出:以“竞合”界定中美关系还不够,还需“竞容”。中美关系已进入“竞容”时代,要包容竞争、接纳竞争。中美关系需要面对竞争、管理竞争,给竞争参与方提供都能接受的规则。这种“竞容”关系是基于公认的有效规则的竞争,而非基于优势的竞争或绝对利益最大化的竞争。

3、特朗普就职演说深度解读

东北证券首席经济学家付鹏解读:从就职演讲来看,特朗普政府的出牌规划为:关税先缓后急,外交先礼后兵,按部就班推进。演讲内容以内政为主,增强国家话语权的比重,约束过于极端左翼自由主义造成的各类问题。限制和驱逐移民是特朗普政府的核心施政计划之一。对内产业变革方面,将结束绿色能源新政,增加传统能源供给以降低通胀,拯救包括汽车在内的传统工业制造业。内政改革方面,特朗普政府或将以解决政府服务人民、政府支出收紧、政府工作效率等问题为主。对外政策依旧以美国利益为主。本次演讲更加注重未来,特朗普的发言也表现出更强的自信和乐观,将使许多国家重新审视对美关系,对中国来说挑战与机遇并存。

兴业证券首席宏观分析师段超分析:特朗普以“危机感”开篇,暗示本届政府的核心是解决内部问题。他花了约1100词的篇幅讨论具体政策,这在总统就职演讲中非常罕见。政策包括宣布南部边境进入国家紧急状态以暂停所有非法入境、宣布国家能源紧急状态以扩大开采降低能源价格、取消绿政支持美国汽车、改革贸易体系加关税并建立“对外税务局”、革新政府、停止政府审查维护言论自由等。需关注移民和关税政策,减税推进需待债务上限解决。

中信证券宏观与政策首席分析师杨帆展望:后续需重点关注特朗普各类行政令的出台与执行进展,特别是关税相关问题及国会对于内阁提名的批准情况。这些计划的实施是否顺利,将成为此前一度极致的“特朗普交易”能否持续的关键。对国内市场而言,短期内特朗普将优先聚焦内政,对华政策将经历沟通与试探的过程,外部预期扰动相对可控。国内逆周期调节和稳市场政策值得期待,建议关注企业出海主题的机会。

华安证券首席经济学家郑小霞认为:特朗普优先实施的政策集中在移民、能源、关税等领域。部分特朗普竞选承诺并未在本次就职演讲中强调。市场处于转换变局时刻,外部风险阶段性缓释、内部政策预期再起可期,投资策略应逐步从防御抱团转为追求弹性。

开源证券宏观首席分析师何宁指出:美国优先是本次演讲主旨,聚焦驱逐非法移民、降低通胀,关税提及较少。发言整体符合预期,政策力度与影响有待观察,关税影响不容忽视。短期海外资产价格或“利多出尽”,但波动性与不确定性将提升。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。