汉王科技2024年业绩预亏,AI终端业务成增长亮点

AI导读:

汉王科技发布公告称,预计2024年公司业绩继续亏损,但亏损幅度有所收窄。尽管面临挑战,公司营收保持增长态势,AI终端业务成为增长亮点,其中电纸本产品市占率进一步提升,预计营收同比实现增长。然而,AI终端业务在公司整体业务中占比仍然较小,汉王科技仍需寻找更多业绩增长点。

2025年1月19日,汉王科技(002362)对外发布了一份公告,其内容显示,公司预计2024年将继续面临业绩亏损的局面,但亏损幅度有所收窄。

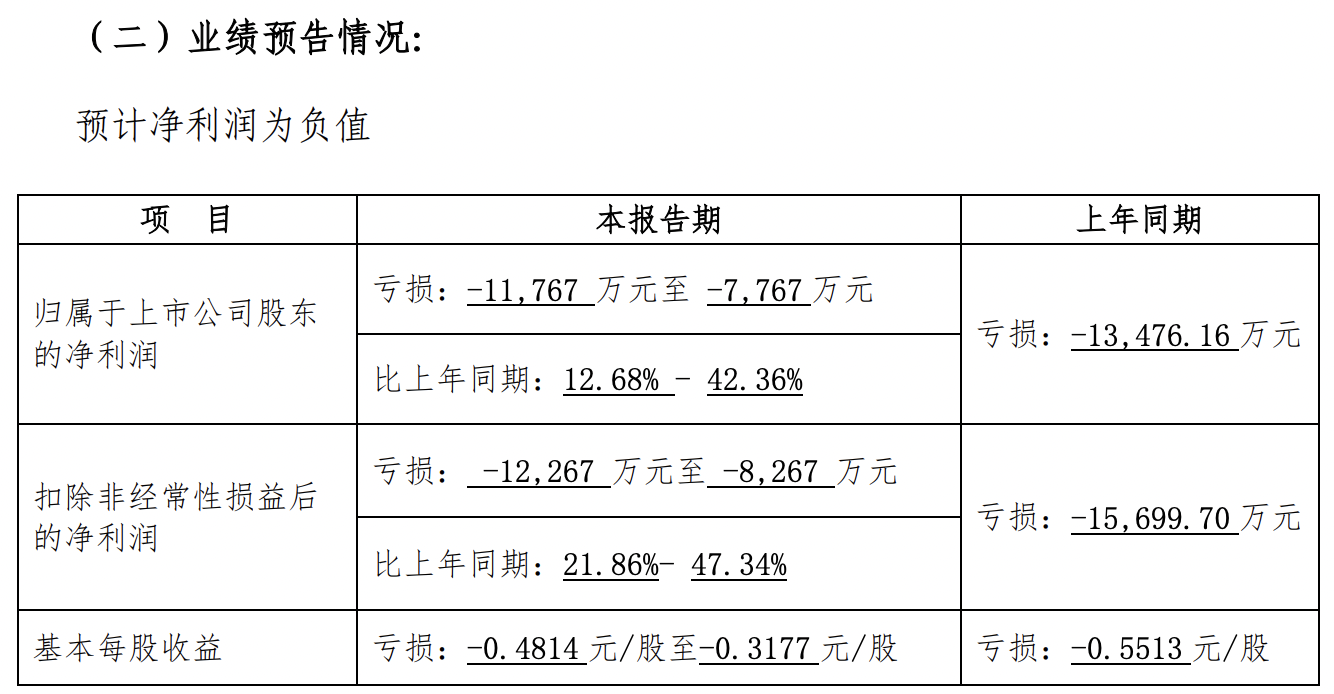

据公告详细披露,汉王科技预计在2024年度实现的归属于上市公司股东的净利润为负,亏损区间约为7767万元至1.18亿元,相比上一年同期的亏损1.35亿元有所减少,实现了减亏;扣除非经常性损益后的净利润预计亏损约为8267万元至1.23亿元,相较于上年同期的亏损1.57亿元也有所改善。预计基本每股收益的亏损范围在0.4814元/股至0.3177元/股之间。

针对业绩变动的具体原因,汉王科技表示,尽管面临挑战,但公司在2024年度仍然保持了营收的增长态势,预计营收将同比增长20%至30%。其中,笔智能交互业务、智能终端业务以及文本大数据业务的销售额均实现了正向增长。

同时,汉王科技也指出,在报告期内,公司的研发费用及销售费用均有所增长。这一现象并非偶然,公司自2023年以来,研发费用及销售费用就呈现出逐年增长的趋势。

公告进一步解释,汉王科技身处的人工智能行业具有高投入、长周期以及经营不确定性大等特点。为了紧跟时代步伐,公司继续加大了研发投入力度,研发费用因此同比增加。此外,公司还将AI感知智能技术及AI认知大模型技术与行业和智能终端相关场景紧密结合,加强了对高毛利、高单价产品的推广与销售力度。为了扩大公司智能产品的品牌及市场影响力,销售费用也相应增加。

数据表明,汉王科技已经连续三年出现亏损,2022年和2023年的净利润分别亏损1.36亿元和1.35亿元。面对这一困境,汉王科技似乎正在通过AI终端业务来寻求业绩的突破。

在2024年的业绩预告中,汉王科技提到,公司AI终端的电纸本产品在硬件技术及软件方面均进行了升级与改进,包括主控芯片、屏显技术、拾音装置、数字笔等硬件以及语音本地化识别、AI文本处理、手写笔记等软件。这些升级与改进使得电纸本产品的市占率进一步提升,预计营收也将实现同比增长。

此外,汉王科技在2024年三季报中也提到,公司继续在原创核心技术、AI模型、产品创新等方面加大投入,并加强了市场营销与推广工作。这些努力使得前三季度公司AI终端的电纸本相关业务销量同比增长超90%,营收同比增长超70%,市占率也得到了进一步提升。

值得一提的是,2024年下半年,汉王科技还相继推出了智能手写电纸本N10 Pro、MOUNTAIN系列手写办公本M10(10.3英寸)与M10 Mini(8.2英寸)等新品,进一步丰富了公司的产品线。

然而,尽管AI终端业务有所增长,但其在汉王科技整体业务中的占比仍然较小。尽管公司AI终端业务营收在2022年及2023年都有所增长,到2023年占总营收比也仅为22.27%,仅为公司营收最高的笔智能交互业务的约三分之一。因此,汉王科技仍需寻找更多业绩增长点以摆脱连续亏损的困境。

在二级市场上,截至1月17日收盘,汉王科技股价下跌0.64%,报收于23.11元/股。

(信息来源:深圳商报·读创,本文旨在提供财经新闻信息,不构成投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。